中国飞行培训市场分析与展望

时间:2018-10-30 19:07来源:飞行邦 作者:中国通航

1.飞行培训市场结构单一

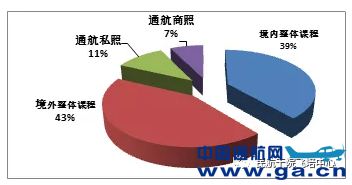

我国飞行培训市场中,面向运输航空的CCAR-141部飞行整体课程训练(以下简称“整体课程”)占据了飞行培训市场的主体。截止2015年底,我国境内整体课程航校13家,非整体课程航校74家,但从事整体课程的飞行教员达到723人,占境内总飞行教员数的62%;从训练量上看,境内、外整体课程航校占据了执照训练总量的82%,而74家非整体课程航校仅完成了18%执照训练,其中11%还是私照训练,折合成飞行训练时间,非整体课程的飞行训练时间只约占总飞行训练时间的10%左右。我国飞行培训市场主要以面向运输航空公司的职业飞行员培训为主,其他种类的飞行训练量几乎可以忽略。同时,在我国飞行训练市场整体吃不饱的情况下,有43%的飞行训练是由境外航校完成的。

图1 2015年度新增执照量比例

讽刺的是,整体课程曾经是局方试图推动飞行员走“先通航,后运输”模式的产物。尽管政策鼓励通航飞行员累计一定时间后可以进入运输航空,但由于整体课程遴选严格、训练规范、计划性强,且培训质量相对容易控制与评估,迅速成为航空公司的首选,甚至有的公司已经明确表示不会录用来自通航的飞行员。整体课程训练的“挤出效应”完全堵死了国内通航飞行人员的职业发展空间,此外,这种单一化的培训结构会给我国飞行培训市场带来严重的负面影响:

|

飞行翻译 www.aviation.cn

本文链接地址:

中国飞行培训市场分析与展望