时间:2020-05-03 09:58来源:华泰证券 作者:中国航空

|

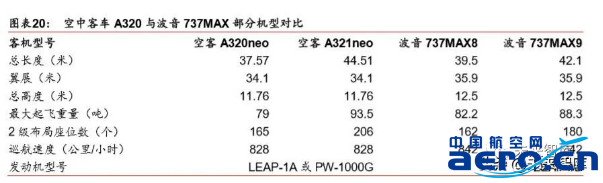

2008 年,中国商飞公司成立,C919 正式立项。中国在商用飞机领域的雄心引发了波音公 司和空客公司的危机感,随后各自分别推出了波音 737MAX 项目和空客 A320Neo 项目。波音 737MAX 于 2016 年 1 月首飞,2017 年 5 月投入运营;空客 A320neo 于 2014 年 9 月首飞,2016 年 5 月投入运营。空客 A320neo 项目进展快于波音 737MAX 项目。

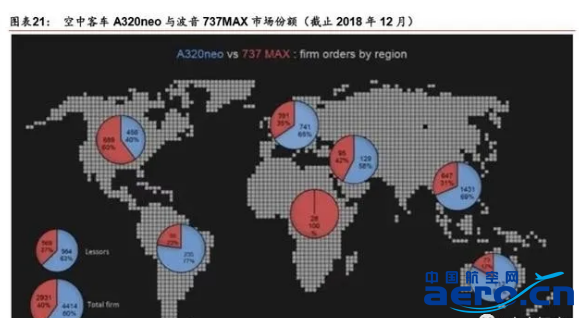

而且由于波音公司的保守,波音 737MAX 仍沿用上世纪 60 年代的总体气动布局,为防止 飞机失速而设计的 MCAS 系统存在严重安全隐患。2018 年 10 月和 2019 年 3 月,印尼狮 航和埃塞俄比亚航空两架刚交付不久的波音 737MAX 先后因 MCAS 系统安全隐患机毁人 亡,波音 737MAX 的安全性遭到质疑。随后,包括美国在内的全球各国先后宣布波音 737MAX 停飞,空客 A320 成为当前同级机型当中的唯一选择。 根据国际行运输协会统计,截至 2018 年 12 月,A320neo 系列飞机已经牢牢占据同级别 飞机 60%的市场份额。随着波音 737MAX 持续停飞,空客 A320neo 更是继续扩大领先优 势。在其带动下,根据国际航空运输协会数据,截至 2019 年 10 月底,波音 737 机型累 计订单总量为 15136 架,而空中客车 A320 系列累计订单总量达到 15193 架。比波音 737 晚 21 年诞生的空客 A320 累计订单总量首次超过波音 737,成为历史上销量最高的喷气 式客机,其累计交付量也有望在 2-4 年后超越波音 737。

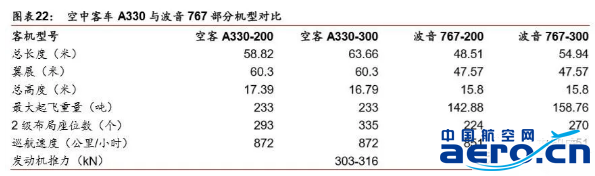

客运 A330 胜出,货运波音 767 胜出 波音 767 与空客 A330 均属于双发双通道中长程宽体客机。空客 A330 的诞生比波音 767 晚了 11 年,其定位高于波音 767,但低于定位更高的波音 777。通过借鉴空客 A320 的成 功经验,空客 A330 充分发挥后发优势,并以精准的产品定位,在经济性、舒适性等领域 超越波音 767,在与波音 767 的错位竞争中占据了中级双发客机的市场主导地位。

但对于区域货运航线而言,波音 767 的大小适中,具备运营成本优势。2016 年-2019 年 期间国际经济回暖和电商行业的不断发展,国际航空货运业的需求复苏,波音 767 在货运 飞机领域仍然保有一席之地。美国 UPS,联邦快递,DHL 和亚马逊等货运航空公司仍继 续以波音 767 扩充其货运机队。 波音 787 与空客 A380,波音押中全球城市化红利,空客中大型客机领域惜败 世纪之交时,空客公司和波音公司对未来民用航空发展做出不同判断,并基于各自的判断 分别启动了空客 A380 项目和波音 787 项目。 空客公司当时认为未来世界民航运输机发展将继续向大型化发展,并以此提出了“枢纽/ 辐射”的理念,即旅客通过支线航班汇聚到枢纽机场,再由大型运输机运送到另一枢纽机 场,最后再乘坐支线客机到达目的地。空中客车公司认为,改善 21 世纪空中交通拥挤的 最好办法是增加运力,因此把赌注投在了大型飞机上,上马 A380 超大型客机项目以期挑 战空中霸主波音 747 飞机。空客公司宣称,这款巨型客机将会比其他任何飞机的运营成本 更低,全部费用将会比波音 747 低 15%。 波音公司当时则认为以后会是“枢纽—支线”的模式成为主流,枢纽与城市、城市与城市 之间会形成更多的点对点航线,从而削弱对超大型飞机的需求。在波音公司的设想中,具 备超远程飞行能力的中型客机会成为长距离航线的主力,因此选择用波音 787 这种超远程 中型飞机应对即将到来的新市场。175 至 250 座的波音 787 虽然只能在相同的距离运送相 当于 A380 载客量的一半乘客,但是它却完全能够从一个地点直接抵达另一个地点,中间 不需要在任何机场过港停留,而且价格也只有 A380 的一半左右(根据波音公司各自机型 报价)。

虽然空客公司“枢纽/辐射”理念中对全球主要交通枢纽的负担将越来越重的判断基本正确, 但随后世界航空运输业的发展,验证了波音公司“枢纽—支线”模式的判断更加正确。全 球人口城市化的过程的确与民航业复苏有所重合,从 2010 年世界城市人口首次超越农村 人口以来,全球民航业营业收入也节节上升。但是尽管巴黎、纽约、北京等主要航空枢纽 的负担确实增加了,航空公司们却更愿意在迅速崛起二级城市部署新航线,而不是像空客 最初设想的那样购买超大型飞机来应付越来越大的流量。这种情况主要是因为:原有的大 型枢纽扩建不易,只能满负荷运转却无法承接更多流量;二线城市人口扩张,人口结构改 变,足以支持更多的新机场;以及经济型航空公司的增加,对性价比要求上升。因此,有 利可图的新航线无论在客流量还是单价上都无法满足大飞机更高的总成本。 |