时间:2019-06-21 11:15来源:飞行邦 作者:中国航空

|

当飞机制造商正以前所未有的速度交付新飞机之时,出于持续优化资产组合(Asset Portfolio)的目的,航空公司和租赁公司之间,以及他们各自之间的飞机买卖交易也在持续攀升。相对与以前的常规交易模式,如今的飞机交易模式已经发生了很大变化,每次只交易一架飞机的情况变得极其稀少,同时,随着飞机经营性租赁规模的壮大,大部分飞机交易时通常都附带有租约。 不同的市场参与者,在评估的目的上和使用评估结果的意图上是极不相同的。对航空公司来说,大多数时候评估的目的是为了洞察残值风险,或者为购买保险提供价值基准。对飞机租赁商和投资者来说,最重要的是预测资产在未来创造收益的能力(可预期的未来现金流)及其潜在的风险。 日益复杂化的交易模式,不断减少的单机交易量,持续增加的带租约交易,以及交易价格的保密和不透明,让市场价值(Market Value)这一个概念变得极难理解。因此,对于大部分交易模式,仅仅考虑公开的飞机价值参考数据(blue book values)是远远不够的,还要考虑另外一层需求,那就是由租约决定的未来收益。 是时候让价值评估的手段跟上飞机交易市场的发展了。随着越来越多的投资人涌入飞机二级市场,以及投资人获取信息的能力越来越强,投资人不仅要能理解实物资产的货币价值,还要理解他们所做投资在未来升值或贬值的风险所在,建立一个逻辑严密的方法论,和一套规范的、完整的评估方法,对于投资人理解这些信息是极有帮助的。可以预测,在不远的未来,讨论和理解带租约资产的价值评估,会像现在人们讨论租赁交易一样,成为市场上的普遍现象。 第一部分 航空运输和租赁业发展势头良好

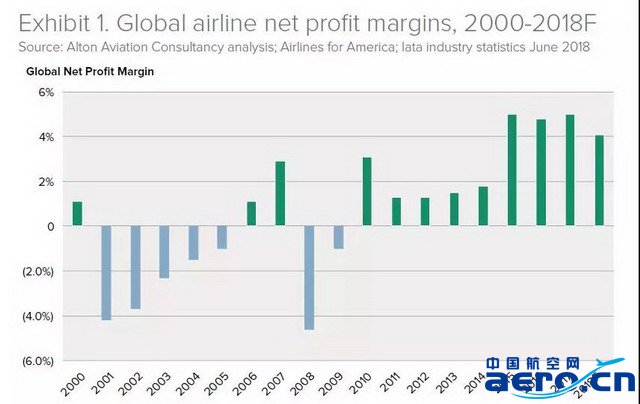

目前所处的这波航空业上升周期始于2008年金融危机之后的2010年,航空公司已经持续盈利近9年头了,超出了5~7年的历史行业周期规律。许多业内人士不禁质疑,航空公司盈利能力的复苏是否已经到来:是整个航空业已发生了结构性的变化,并创造了一个更加稳定的盈利基础,还是我们仅仅是在享受一个高出行业周期的平均峰值?航空公司和一些乐观的航空工业集团更愿意相信前者,他们是积极的乐观派。但并不是所有人都这么认为,一些人指出,航空公司盈利能力虽然依然强劲,但是其峰值已经过去,2018年利润相比之前三年已经有所降低。 虽然过去几年航空运输业的增长一直比经济增长的幅度快,但经济增长和航空公司盈利能力之间并不总是存在这样的关系。2007-2008年的金融危机,迫使航空公司开始遵守成熟航空市场的规律,特别是在运力增长和成本管理这两个方面,很多弱小的航空公司通过重组,或者组成更强大的联合体,以此来应对未来可能出现的市场震荡。除此之外,通过不断引进燃油效率更高的新型飞机来替换老旧机型,航空公司应对油价波动和增长的能力也获得了增强。 强劲的航空运输需求来自以下三个方面: 一是持续扩大的全球化经济性活动。 二是不断增长的中产阶级的旅游偏好,特别是在新兴市场上。 三是低成本航空公司(LCCs)的持续壮大,进一步降低了飞机出行的成本,激发了新的需求。 租赁业正蓬勃发展 对出租人和承租人都极具吸引力

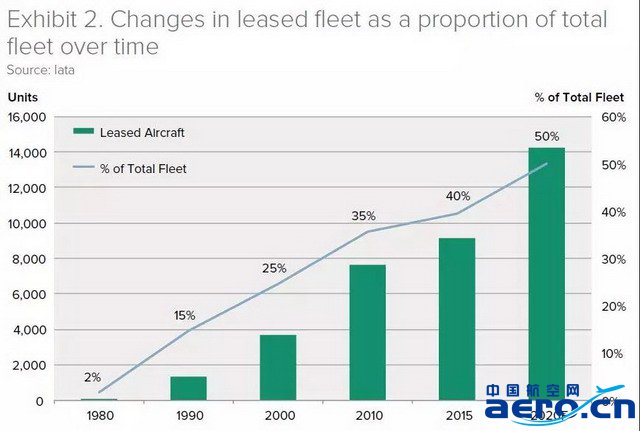

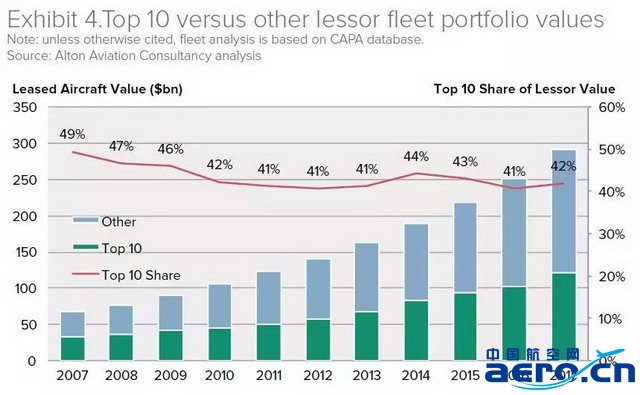

如今,在全球的商用飞机机队中,租赁飞机的比例已达到40%。租赁作为主要的飞机融资手段,约有30~45%的储备订单都是出租人预定的,包括在交付时采用售后回租的形式。 对承租人—航空公司来说,租赁飞机的好处包括:获得表外融资和转移残值风险,在飞机采购时机和运力管理上具有更多的灵活性,以及可以以较低的投入成本来进行新飞机和新航线的试运行。 对出租人来说,除了享受租金收入和融资成本之间的利差外,还可能获得税收优惠。一方面,出租人通过大批量采购的方式获得OEM厂家的优惠价格;另一方面,通过与大型金融机构开展合作,出租人可以获得较好的信誉,进而获得较低的融资成本。 飞机产品自身的特点也使得它成为极具吸引力的投资产品,这些特点包括:在全球范围内拥有较大用户基数,所附带租约在未来能够带来现金流等。加上不同的出租人往往采取不同的资产组合策略,有的专注于新飞机和年轻飞机,有的专注于中龄飞机,还有一小批出租人聚焦于利基市场,专注于投放较老的、流动性较差或所在区域市场缺乏活力的飞机,在这两种因素推动下,发生在出租人之间的飞机交易也日益频繁起来。 大型出租人的规模越来越大 但集中程度并没有增加 排行前几位的出租人正在享受规模效益和借款能力带来的好处,他们通过大规模投资赢得了可观的利润空间。根据Airfinance Journal的报道,在过去几年里,那些行业领先的租赁商获得的平均借贷成本大约在4% ~ 4.5%,其中一些租赁商的贷款利率可能低至2.5% ~ 3%。过去三年里,那些顶级租赁商获得的净资产收益率(Return on equity)大概在 9.5% 到10%之间。 许多大型出租商通过激进的收购兼并策略来壮大其资产规模,比如AerCap在2014年收购了ILFC,在此之前,Avolon收购了CIT, DAE收购了AWAS。

虽然发生了这么多重要的重组,但头10家最大的出租商拥有的机队占全球总租赁飞机机队的份额,相比于五年前,并没有太大的变化。最主要的原因是,受到高流通性、低贷款利率以及行业领先者高额回报的激励,越来越多的投资者被吸引到飞机租赁这个领域,这些新进入者成为推动飞机租赁市场持续增长的重要力量,并占据了可观的市场份额。 第二部分 飞机交易的类型及 一级、二级和三级市场的规模 飞机交易市场的分类

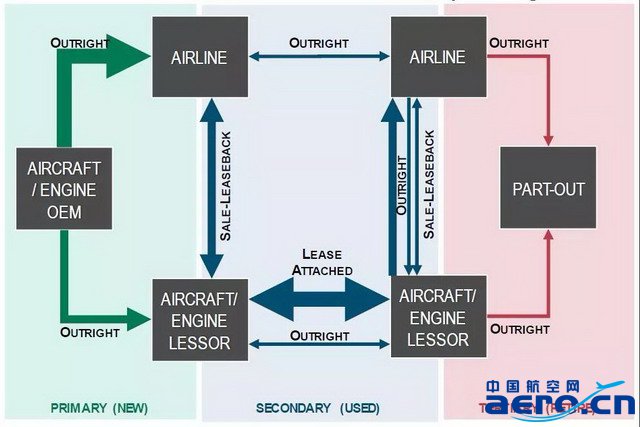

在市场上,OEM厂商通常是卖家,专业的飞机拆解公司通常是买家,但航空公司和租赁商(包括其背后的权益投资者)既可能是买家也可能是卖家。发生在这些市场参与者之间的飞机交易行为构成了一张交易网,这张交易网可分为一级市场(Primary Market),二级市场(Secondary Market)和三级市场(Tertiary Market)。

2007年的时候,年交易额只有840亿美元,近几年每年的交易额都超过了1600亿美元,在过去的十年里,航空市场的总交易额翻了一番多。 |