时间:2019-06-21 11:15来源:飞行邦 作者:中国航空

|

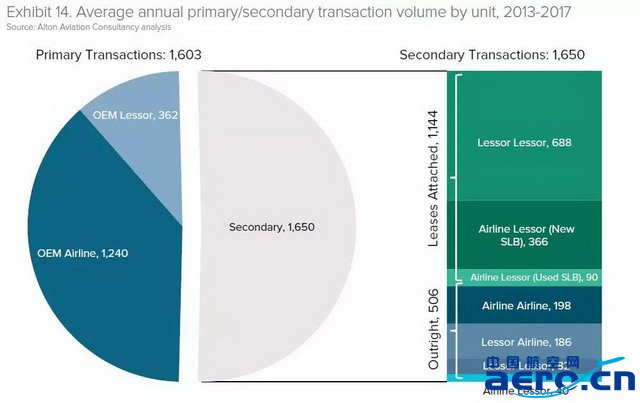

这种交易的理由是很广泛的,可以包括航空公司行使他们的购买选择权,以及航空公司和出租人同意租赁买断。除此之外,在航空运输需求强劲、低至适中的燃油价格,以及持续的财务盈利能力下,对某些航空公司来说,诸如DeltaAir Lines, Southwest Airlines和 United Airlines,二手飞机也会变得很有吸引力,因此也会发生从其他航空公司和租赁商手上购买二手飞机的情况。 租赁商对租赁商的直接交易 虽然租赁商之间的交易量近几年来一直在增加,但不带租约的直接交易额却一直限制在10亿美金每年。考虑到未来租金收入现金流和下一个承租人信用等方面的不确定性,许多出租人认为出售没有附带租约的飞机是一种亏本销售。 航空公司对租赁商的直接交易 在二级市场上,航空公司把飞机直接出售给租赁商的交易量很小,2017年的交易量只有39架,价值5.45亿美金。 当旧飞机不再符合航空公司的机队战略,而且他们也愿意承担残值风险时,出租人可能会趁机从航空公司购买旧飞机。因为在其重要的销售和营销范围内,出租人已安排好了下一个承租人,或者他们在获得有吸引力的租赁条款上很有信心。 2017年10月,租赁商Nordic Aviation Capital 从Azul Linhas Aereas 购买了10架ATR72-600s飞机,其中有一半将在当年底交付,另一半则会在2018年交付。Azul正在将其机队升级为更大尺寸的下一代飞机,而出租人则看到了这款飞机强劲需求,计划把他们重新销售给新的承租人。

三级市场上的退役/拆解数量有所下降 飞机拆解是最终的处置方式,当通过出售可用航材获得的价值大于飞机作为整体的价值时,飞机拆解交易就会发生。这种寿终交易有两种方式:一是直接出售,飞机被整体出售(或者把机身和发动机分开出售)给飞机拆解公司,飞机拆解公司独自承担航材销售的风险和利润;二是寄存销售,卖家仍然保留飞机的所有权,但委托航材贸易公司代替销售拆解下了的航材。 飞机拆解交易(Part-out transaction)的水平每年各不相同,从中期来看,其主要受机队机龄结构的驱动,从短期来看,则主要受飞机供需平衡、燃油价格和对飞机零部件的潜在需求所驱动。航空公司和租赁商都可能以拆解为目的出售飞机。在2017年,航空公司共出售了101架飞机,价值1280亿美金,租赁商共出售了174架,价值6亿美金。 飞机拆解市场曾在2008年到2015年间有过快速增长,随后便急剧回落,主要的原因是市场对老旧飞机的需求变强了。虽然对老旧飞机的强劲需求对整个行业很有利,但对专注于寿终细分市场的参与者来说,获得具有吸引力价格的资产将变得很有挑战。 从历史上来看,飞机拆解通常发生在飞机达到退役机龄的时候,但近些年的趋势表明,一些相对年轻的中龄飞机也被拆解掉了。在这些情况下,由于市场对零件的需求很高,在飞机的预期残值范围内,零件的价值将大于把其作为整体继续运营的价值。举个例子,CAPA报道说,AerFin从另一家租赁公司Investec购买了两架17岁的波音737-800用于拆解,以便获得他们所需要的航材。 第三部分 当今飞机交易的特点及 对飞机估值和投资者的影响 能够作为参照物的直接飞机交易非常有限 虽然市场在过去10年里大幅增长,但却很少有交易能够用ISTAT所定义的当前市场价值(Current Market Value)或公平市场价值(Fair Market Value)来表示。关于ISTAT对当前市场价值的准确定义,请参照《飞机价值的定义》一文。 在一级市场上,OEM每次销售给航空公司和出租人的飞机几乎都不止一架,由于种种原因,成交价格与市场价值极不相称。从飞机制造商处只买一架飞机的情况很少见,所支付的净价格通常是多种因素综合的反映,比如,由大批量采购所带来的关于规格、升级和信贷方面的调整价值,以及其他不太好衡量的无形资产,例如航空公司提前数年发放订单给OEM厂商带来的战略价值。 定价不透明的好处是可以讨论的,当然不同的参与者会有不同的观点。对于原始设备制造商来说,定价不透明性允许他们在客户之间实施价格歧视,而对于客户来说,那些具有强大议价能力的企业能够确保采购价格低于原始设备制造商发布的目录价,从而为自己确立一个低价先例。 不只是大批量采购能获得最好的价格,战略层面也可能成为获得低价的原因。比如为了开发新客户,对于那些全部或大部分使用竞争对手飞机的客户,如果想让他们转变主意改用自己的飞机,就得再价格上做出一些让步。相反,对于那些专营一家飞机的客户,OEM厂商则不太愿意在价格上给予让步,因为他们深知客户改换机型的培训成本、航材成本和地面设备成本是非常大的。 二级市场上的直接交易与ISTAT定义的市场价值最为接近,ALTON的研究表明,过去五年里,这种交易的平均记录略高于500笔,这个交易量似乎是比较可观的,但如果考虑到“单架飞机”和飞机机龄这两个限制条件,符合ISTAT定义的交易将变的很有限。

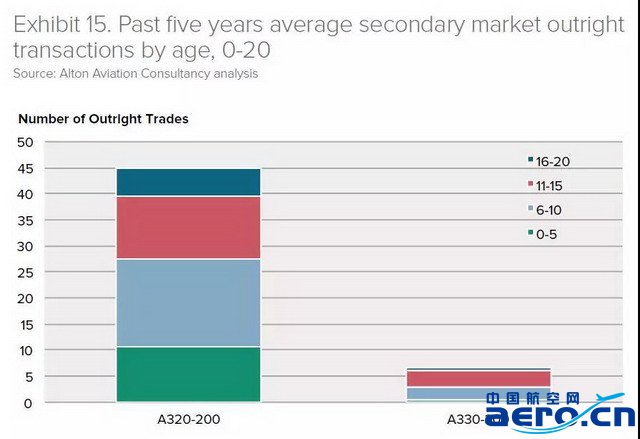

A320-200飞机凭借其庞大的在役机队数量,是流通性最好的窄体飞机,在过去5年里,仅仅有17架机龄处于6– 10年的A320-200飞机是不带租约的直接交易。对流通性最好的宽体飞机A330-300来说,过去五年里,仅仅有2架飞机是不带租约的直接交易。这种交易数据极度缺乏的情况很难在统计意义上为价值评估提供足够数量的参照物。

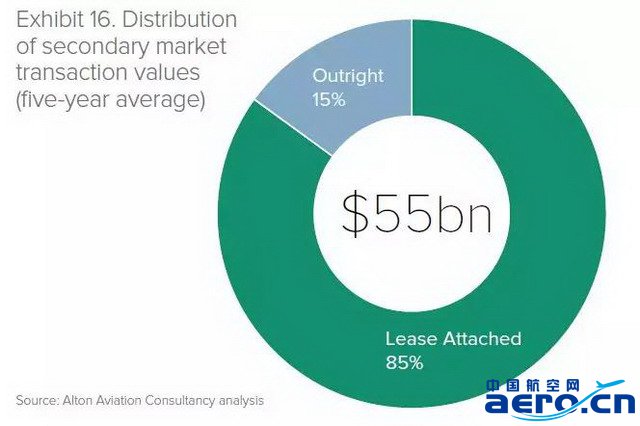

从交易价值来看,二级市场上带租约的飞机的交易几乎是不带租约的飞机的交易的5倍,前者为470亿美金,而后者仅仅有83亿美金。鉴于目前二级市场上85%的交易都是带租约的交易,传统基于飞机物理状态的评估方法已不能充分满足市场对评估的要求。 交易数据既不透明,也很难正常化 和可参照交易数量过少相比,航空金融业的保密文化对交易数据不透明的影响更大。出于对知识产权的保护,评估机构在共享和发布交易数据方面的意愿很低,评估师在公开评估方法方面也存在着内在利益冲突,这种文化背景下,二级市场中的秘密交易要远远大于直接的可参照的交易。 另一方面,即使公开了交易价格数据,也存在着交易正常化的其他限制。比如有些交易是在相关方(比如航空公司集团内部)之间进行的,这很难被看做是独立的交易。另一些例子则包括,卖家可能因为财务或其他方面的压力而打折出售,标的的飞机是做为组合资产包的一部分进行交易的,这些交易的特殊情况,使得很难把市场价值与单个飞机或销售折扣关联起来。 用实际维修状态对理论半寿状态进行修正的评估方法增加了额外的变数。在租赁商的并购交易中,交易价格可能会被分配给当前机队、待交付订单和租赁平台的商誉上。 在售后回租和资产包交易中,附带租约这个交易特征将使得辨别真正的市场价值极为困难。在这些交易中,对买家来说,支付的价格不单单是对资产自身价值的衡量,也是对其未来创收能力的衡量。在做这类评估时,很多因素都要考虑进来,包括卖家的购买价格或账面价值、信用和管辖权风险的概况、剩余租期、飞机构型、租期内的维修条款(包括维修储备金或退租补偿金)、估计的交易成本、期望的未来残值和出租人的资金成本或回报阻碍。 行业急需一个切近实际交易的资产评估方法 在顶级飞机租赁公司内部,通过实时获取交易的成败信息,那些担任发起、定价和交易职责的员工可以对影响定价的因素进行不间断的评估。对市场上不活跃的交易类型来说,获取这类交易的基本信息仍然是一个挑战,那些随着飞机租赁和融资经济学出现的、影响飞机价值的新因素也没有很好地被市场上的参与者所理解。 |