时间:2019-06-21 11:15来源:飞行邦 作者:中国航空

|

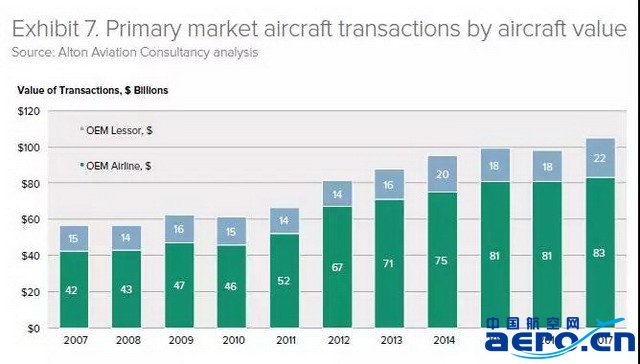

一级交易市场的规模及驱动力

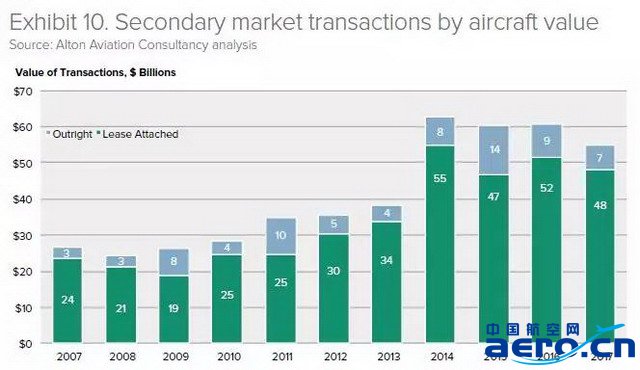

一级市场的交易额是随着行业的增长而不断扩大的,其中OEM直接出售给航空公司的交易占了80%,直接出售给租赁商的交易占了剩余的20%。 OEM直接出售飞机给航空公司 航空公司是飞机的最终用户,选择直接购买飞机的航空公司通常具有以下特征:成长迅速、资金充足,打算在飞机的整个经济性寿命期内长期持有飞机,在机队增长方面很有抱负,或者因为机队替换需要大量飞机。在这种情况下,航空公司通常会选择直接向OEM厂商下大额订单,以获得在运力保障方面的确定性。随着交付数量和交付价值的连年增长,到2017年的时候,OEM交付给航空公司的新飞机数量达到了1298架,价值834亿美金。 OEM厂商一直享受着航空公司客户地理位置不集中带来的好处。在过去十年里,最大的10家航空公司客户仅占航空公司总交付价值的30%,最大的3家航空公司是阿联酋航空公司、美国航空公司和中国东方航空公司。 OEM厂商直接出售飞机给租赁商 相比于OEM直接出售给航空公司的交易增长了近一倍的情况,过去十年里,OEM直接出售给租赁商的交易虽然也取得了显著增长,但从价值的角度看,增长只有50%。2017年,OEM交付给租赁商的飞机数量为401架,价值217亿美金。 和航空公司客户相比,飞机租赁商客户就要集中很多,从飞机价值上看,前10大飞机租赁商占了总租赁商交付量的70%以上,最大的3家租赁商分别是AerCap,GECAS 和 BOC Aviation。 虽然对飞机租赁商的销售增长可观,但增速较低的现象也是值得注意,可能的原因有:在认识到租赁商给市场带来价值的同时,原始设备制造商也一直在设法管理出租人所持有的飞机订单数量,以便保证最终用户—航空公司客户在需要时随时都可以获得飞机。另一方面,OEM厂商已经认识到与终端用户保持直接关系的重要性,这不仅体现在制造商与客户的关系方面,还体现在管理整个订单的定价方面,因为大型租赁商可以享有特别强大的议价能力,投机性地下注大批量订单。 对于精明的租赁商来说,他们深知OEM的产能正在从当前的一代飞机向下一代飞机过渡,因此在过去几年里,他们在购买最后一批交付的现货飞机时有些犹豫,原因是这些最后生产的飞机的未来残值可能非常低。但对于打算长期持有飞机的航空公司来说,则并不不存在这个顾虑,尤其是在价格诱人的情况下。 二级交易市场的规模及驱动力 在二级市场上,OEM厂商直接参与交易的情况很有限,主要的参与者是航空公司和租赁商,从单纯的售后回租到以并购为目的的资产包交易,绝大部分交易都涉及租赁商并附带有租约。

航空公司和租赁商之间的售后回租交易

新/年轻飞机 从2013年开始,新飞机和年轻飞机的售后回租交易额开始显著加速,到2017年的时候,年交付飞机数量达到295架,价值近200亿美金。在航空公司为其机队购买飞机时,这已成为日益流行的融资手段。对大型航空公司来说,强大的议价能力可以让其获得较低的购机价格,当他们以售后回租的形式进行融资时,单单从购机款上就能获得大额收益,更不用说还有诸如释放权益和从资产负债表上移除资产的好处。 售后回租交易可以提高航空公司运营所需资金的灵活性,因此,当处于经济周期下行阶段时,可以看到售后回租交易在明显增多。除此之外,个别运营条件恶化和流动资金紧张的航空公司,也会导致售后回租业务的增加。与尚未投放订单的投机性风险相比,售后回租交易本身就有的客户和租约对出租人也同样很有吸引力。 旧飞机 在考察的交易类型之中,虽然大部分售后回租交易都是针对新飞机和年轻飞机的,但仍有针对旧飞机的售后回租交易,只不过在过去十年里,这类交易的变动幅度很大,在体量上也远远低于其他交易类型。那2017年来说,针对旧飞机的售后回租只有65架,价值32亿美金。 针对旧飞机或老龄飞机的售后回租交易是既复杂又独特,它不仅要考虑飞机的年龄,也要考虑飞机的维修状态和租赁条款,比如维修储备金。这类交易通常发生在航空公司想转移残值风险或调整运力的时候。 租赁商之间附带租约的资产包交易 近年来,租赁商之间的销售增长最为显著,这反映出资产流通、交易和并购活动的日益增多。在2017年,共有844架带租约的飞机在租赁商之间进行出售,价值251亿美金。 这类交易发生的常见原因是租赁商投资组合策略调整。租赁商把出售飞机当做是重新平衡投资组合的一种手段,目的是提高或降低针对某一信用或机型的风险敞口,或者是为了调整其机队机龄,还有可能是证明其折旧政策的正当性。SMBC Aviation Capital采取“机队年轻化、技术现代化”的投资组合策略,因此在2017年,它把超过机龄限制的20架窄体客机卖给了Aircastle。而Aircastle由于采取“从多样化的机队结构中寻求价值”的投资组合策略,20架飞机所带的现成租约以及13架飞机具有的良好地理位置多样性,都很符合他们的投资策略。 一些出租人已经筹集了专门的资金专注于挖掘飞机租赁机会,他们经常从其他出租人那里购买资产,然后通过资产证券化工具为这些资产取得有效融资。Apollo Aviaiton Group是一家专注于中龄和在产飞机的租赁商,2017年,Apollo从AerCap, Orix Aviaiton和InclineAircraft Holiding等多家租赁商手上购买了59架飞机,总购买金额达到9.65亿美金。 从整体上来看,每年的交易量波动很大,主要取决于大宗资产交易发生的时机。比如2014年的交易高峰就是由Aercap收购ILFC造成的,而2016年则是因为Avolon收购了CIT,2017年则是因为DAE收购了AWAS. 二级市场上少量的直接交易

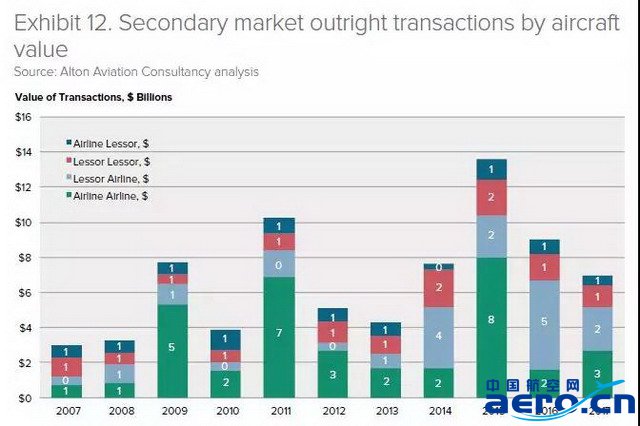

在二级市场上,以直接出售的方式交易的飞机的体量远远低于带租约飞机的交易体量,在这种交易中,航空公司和出租人既可以是卖家,也可以是买家,没有哪一种类型占据主导地位。 航空公司对航空公司的直接交易 航空公司之间的交易量波动很大,似乎与行业周期无关,在大型并购交易完成的年份,交易量将出现大幅增长。在2017年,有记录的交易量是225架飞机,价值27亿美金,平均下来每架飞机的价值很低,这意味着飞机的机龄可能很大。 航空公司可能计划减少那些不符合其未来机队和航线发展规划的机型的运力。在很多案例中,发达国家的航空公司更新喜欢年轻的飞机,他们往往会把拥有很多剩余使用寿命的旧飞机卖给新兴市场的航空公司。 一些航空公司把购买二手飞机作为主要的飞机采购策略。在2016年之前,AllegiantAir都是唯一一个只从其他航空公司手上购买旧飞机来组建机队的航空公司,一开始是老龄的MD80s,紧接着是空客的A320s。相比之下,最近宣布破产的柏林航空,它的飞机是在破产条件下被出售的,外界猜测,其最大的买家之一汉莎航空在这笔交易中获得了优惠的价格。 租赁商对航空公司的直接交易 租赁商把飞机卖给航空公司的交易在历史上并不多见,但近几年也有所增长。在2016年,租赁商总共向航空公司出售了285架飞机,价值50亿美金,但在随后的2017年,这个数量就降低到了194架,价值只有25亿美金,显示出巨大的波动性。 |