时间:2018-04-12 17:22来源:中国航空网 作者:中国航空

|

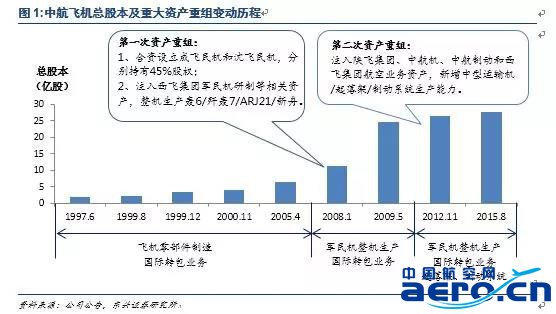

公司是国内首家大型军民用飞机整机研制基地。我们预计,中美贸易战将加速大飞机国产替代进程。中航飞机是C919大飞机全产业链中最主要的承载平台,如果我国加大对大飞机的投资力度,公司受益最为明显。 公司2017年财报亮点明显。公司2017年归母净利润增速达14.10%,为近4年最高水平。同时,公司2017年销售费用和研发投入同比大增预示着若干型号放量与若干新型号突破期临近。 运-20放量显著提升公司盈利水平,远轰是未来业绩支撑点。我国未来需要400架以上的运-20飞机,目前处于刚性需求阶段,运-20放量将直接提升公司收益水平。军方证实公司正在研制远程战略轰炸机,一旦远程轰炸机生产商地位得以确立,将进一步巩固公司的军机龙头市场地位,形成新的业绩增长点。 公司充分受益C919大飞机发展。提高飞机自主制造技术和效率是中国必由之路,中美贸易战将进一步加速我国大飞机的国产化替代进程。中航飞机承担C919干线客机6个主要工作包和ARJ21支线客机85%以上零部件制造,占比最高。如果我国加大对C919的投资力度,中航飞机是受益最大的上市公司。 公司受益于军品定价改革。公司是军用轰炸机、运输机总装类公司,军品定价改革将会直接提升公司利润率水平,按照5%-7%净利率计算(在现有水平基础上翻番),则公司备考PE将降至50倍以下。 航空飞机产业链龙头 1.1国内首家整机资产上市公司 中航飞机股份有限公司(以下简称“公司”)成立于1997年,原名西安飞机国际航空制造股份有限公司,由西安飞机工业(集团)有限责任公司独家发起,以募集方式设立。 2008年公司第一次重大资产重组,西飞集团将军民机研发、技术服务、生产制造、飞机用户支援等相关业务资产注入公司,并合资设立了成飞民机与沈飞民机公司,公司从国际转包业务生产升级为军民机研发生产制造,成为轰炸机、战斗轰炸机生产平台。 2012年11月公司实施第二次资产重组,购买陕飞集团、中航起、西飞集团、中航制动飞机四家航空业务相关资产,重新组建。公司成为中航工业集团唯一的运输机、轰炸机研发生产平台。同年12月,公司将原证券简称“西飞国际”变更为“中航飞机”。

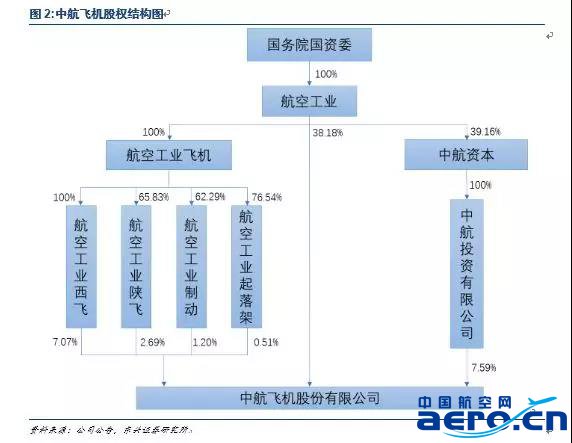

2014年8月,西飞集团将持有的中航飞机40.0%的股权无偿划转给中航工业集团。股权变更后,西飞集团不再是控股股东,而中航工业集团成为公司的控股股东和实际控制人。中航工业集团资本运作较为频繁,集团通过削减管理层级,强化对中航飞机的直接管控力度,提高公司管理效率,有利于公司内部资源整合。 公司主要从事航空产品业务,属航空制造业行业。主营业务包含军用飞机、民用飞机、国际合作转包项目、大型飞机机体结构,以及飞机起落架和制动系统,主营业务营收占比在94%以上。

公司业务主要可以分为飞机整机业务、飞机零部件业务、国际转包业务和其他业务四部分: 飞机整机:包括军用整机和民用整机。军用整机主要为运-8、运20等运输机及轰-6系列、飞豹系列轰炸机,在军用飞机业务方面,公司是国内轰炸机和运输机的唯一制造商;民机主要为新舟系列国产飞机。 飞机零部件:主要有飞机机体结构件、起落架系统和制动系统,为ARJ21、C919和AG600提供零部件。 国际转包业务:公司通过进行国际转包业务,为国际飞机制造商波音、空客和庞巴迪等提供飞机制造需要的各种零部件,实现了在航空制造方面的技术突破,并获得了丰富的经验。国际转包业务,为公司生产制造自己的大飞机提供了宝贵的借鉴基础。 非航空产品:运输设备工业相关产品,铝合金型材及其他产品。

1.2整体业绩增速反弹,航空产品保持高增长 公司营收增速触底反弹,归母净利润为四年最高水平。2017年,公司实现营业总收入310.79亿元,相较于2016年261.22亿元,增长了18.98%,在过去的5年中属于较高增速,过去5年的营收CAGR为15.78%。公司实现归母净利润4.71亿元,同比增长14.10%,为过去4年最高增速,过去5年净利润CAGR为7.66%。

|