时间:2018-04-12 17:22来源:中国航空网 作者:中国航空

|

歼轰7逐渐被沈飞的歼-16多功能战斗机取代。歼轰-7(飞豹)是西飞集团和航空603所合作研制的双发串列双座超声速歼击轰炸机,主要用于进行战役纵深攻击以及海上和地面目标攻击,可进行超音速飞行,目前主要用于南海巡航用途。 轰-6K目前是我国主力轰炸机,未来需求量巨大。轰-6是我国在前苏联图-16的基础上仿制的高亚音轰炸机,轰-6K轰炸机是目前轰-6轰炸机的最新型号,可实施空地远程巡航导弹供给,作战半径将近3500公里,在中国边境地区就可威慑第二岛链,极大地增强中国空军的战略打击能力。此外,当前主力空中加油机轰油-6也是轰-6重要的衍生机型之一,承担为歼-8、歼-10等战斗机空中加油的任务。在运-20改装型加油机研制成功之前,轰油-6仍是我国主力空中加油机。 公司将是未来中国远程轰炸机最具竞争力的潜在生产商。目前轰-6/6K在航程和载弹量上存在不足,并且不具有隐身功能,为此我国积极研发新型远程隐身轰炸机。战略轰炸机是构建“三位一体”核力量重要的组成部分,也是战略空军重要标志之一,目前美俄均已装备本国生产的战略轰炸机,其中以美军B-2和俄军的图-160为主要代表。随着歼-20的成功研制,在隐身材料、气动布局等方面已具有了一定的技术储备,这些都可以为轰-20所借鉴。公司一旦远程轰炸机生产商地位得以确立,将进一步巩固公司的军机龙头市场地位。 2.3军品定价改革为公司利润提升带来机遇 我国军工行业总装类上市公司的净利率低于分系统公司。我国目前总装类军工上市公司的平均净利率大致在2.2%左右,分系统类军工上市公司平均净利率6.9%,总装类公司利润水平低于分系统公司。但是,总装类产品,如飞机,装配工艺要求高、装配过程复杂、周期长,产品复杂度并不比分系统公司低,利润水平不应明显低于分系统类公司。

总装类、分系统公司都有利润水平较高的民品,排除民品因素,我们认为军方采购总装类产品很多属于单一来源方式采购,并按照成本加成的方式定价,一定程度上影响了总装类公司的利润水平。而分系统类公司很多产品是给总装类公司配套(当然军方采购备件除外),或者产品不属于单一来源采购,没有采取成本加成定价。

军民融合将进入实质性落地阶段,预计军品定价将有突破性改革。成本加成定价已经成为企业降低采购成本的制约,由于军品审计定价方式的人力局限,总装类企业没有将采购成本控制的压力完全传到到供应量的上游,总装类企业的积极性没有充分调动。第十九届中央军民融合全体会议强调,要真抓实干,紧抓快干,要实现关键性改革突破,加快国防科技工业体制、装备采购制度、军品价格和税收等关键性改革,这标志着军民融合已经进入实质性落地阶段,预计不远的将来将会有军品定价改革的具体措施公布。 定价改革将直接提升公司利润水平。军工总装类公司产品多是通过单一来源合同定价,改革后将理顺价格形成机制和成本费用归集制度,促进企业加强成本管理,消除部分财务限制,释放利润空间。公司是军用轰炸机、运输机总装类公司,军品定价改革将会直接提升公司利润率水平,按照5%-7%净利率计算(在现有水平基础上翻番),则公司备考PE将降至50倍以下。 民航市场空间巨大,充分受益大飞机国产化 3.1我国民航市场规模在2万亿以上 我国民机需求呈增长态势,未来20年民航机队增长到4倍规模。2017年9月19日,中国商飞发布《中国商飞公司2017-2036年民用飞机市场预测年报》,预计未来20年,我国航空公司将有8575架新机需求,到2035年中国机队规模将达到8684架,而2014年我国民航机队规模仅有2370架,20年增长到近4倍规模。

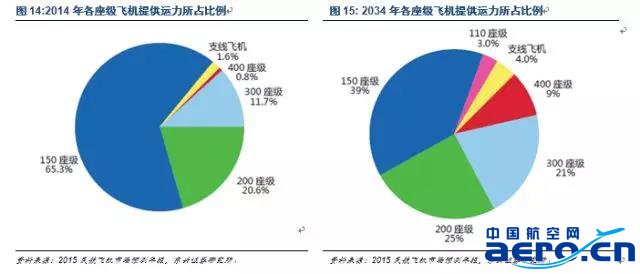

支线飞机和200座以上干线飞机占比增长,150座干线飞机仍是主力机型。近年来航空公司大量购买150座干线飞机,使该机型运力得到快速增长,到2034年该类机型占比仍然最大39%,是中国民航主力机型。该类飞机适用于中等客流量航线,主要应用于构筑国内干线网络,国内部分地区门户机场至香港、澳门乃至临近亚洲国家客流量不大的地区和国际航线。根据《2015民航飞机市场预测年报》预测,未来20年,支线飞机占比将增长到4%,200座以上的干线飞机将超过150座机型占比。

未来20年我国共需客机价值超2万亿。预测年报预计到2034年末,8575架新机需求计算,其中大型喷气客机8232架,支线客机343架。根据网易信息,我国大型喷气客机的单价约5000万美元,支线客机单价约3000万美元,由此推测,我国未来20年民用飞机价值将在28263.2亿元。

|