时间:2018-04-10 10:45来源:中国航空网 作者:中国航空

|

中国国航主基地位于“中国第一国门”的北京首都国际机场,国内航线结构优质,国际航线布局广泛。随着2019年北京新机场投产,南方航空和东方航空集体搬迁北京新机场,公司竞争优势有望进一步加强。2018年初的票价改革进一步放开了北上广深等一线城市相关航线的市场定价权,中国国航优质航线占比高,商务航线比重大,客源质量高,提价带来盈利提升最确定。 品牌优势明显,两舱结构优化 航空消费升级效应显著,多样化和高质量的服务成为吸引高净值客户的关键。中国国航不断推行附加产品服务,增强客户黏性,两舱客座率不断提升,收入占比逐年增高。公司深耕大型枢纽机场,航线网络广阔,受益于经济发展与国际出行平稳增长,国内外市场持续向好,盈利能力有望不断增强。 供需改善盈利提升,管理加强成本严控 公司运力投放审慎,机队扩张速度低于行业平均水平。一方面降低了企业的成本压力;另一方面供需格局不断改善,客座率水平持续提升。收入端,公司践行“价格优先策略”,2017年国内航线的客公里收益水平同比转正,国际航线客公里收益降幅收窄,收益品质显著改善。成本端,公司践行“成本优先战略”,不断优化航线结构以调控油耗;逐步减少美元负债以降低汇率波动对公司业绩的影响。公司经营品质显著改善,业绩的稳定性逐渐增强。 航空业拥抱新机遇,中国国航乘势而飞 当前,国内热门市场的时刻供给收紧,国际市场将成为航司的主要争夺对象。公司一方面与汉莎实施航线联营,加强欧洲线的竞争地位;另一方面,在东南亚线响应市场需求,加大运力投放;此外,积极应对北美航线的收入下滑,适当放缓运力投放节奏。人民币升值或带动国际需求恢复,供需持续改善。 投资建议:行业迎新机,国航充分受益 在控总量的背景下,公司运力投放审慎,供需格局有望不断改善,客座率或将持续上行。票价改革打开了未来3-5年的提价空间,中国国航航线结构质量好,提价利好有望持续兑现。综上所述,我们预计公司2018-2020年的EPS为0.68元、0.82元和0.98元,维持“买入”评级。

关键资源禀赋优良,票价改革提升收益 中国国航是国内民航市场主要运营商之一,2017年客运量超过1亿人次,占民航总客运量的18%;旅客周转量达2011亿客公里,占民航总量的21%,均居行业前列。

公司拥有国内最广泛的国际航线与最均衡的国内航线。截至2017年12月31日,公司经营的客运航线条数达到420条,其中国内航线303条,国际航线101条,地区航线16条,通航国家及地区40个。公司积极开展国际化合作,36 家合作伙伴为公司提供每周14467班次代码共享航班;通过与星空联盟成员合作,将服务进一步拓展到全球192个国家的1330个目的地。

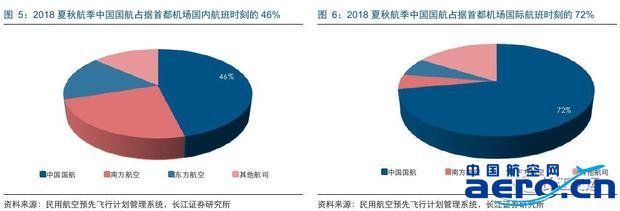

深度布局枢纽机场,黄金时刻资源丰厚 中国国航主基地位于“中国第一国门”的北京首都国际机场,长期以来坚持“国内国际均衡发展,以国内支撑国际”的市场布局原则,在多年的经营过程中形成了以北京、成都、上海和深圳为节点的四角菱形网络结构。 深度布局首都机场:公司以北京首都机场为主基地,建立国内和国际航线网络。北京首都机场地理区位优越,拥有首屈一指的本土公商务客户群体。根据2018年夏秋时刻表测算,公司占据北京首都机场国内航线时刻的46%,国际航线时刻的72%,远高于其他航空公司。随着2019年北京新机场投产,东方航空和南方航空集体搬迁北京新机场,将为中国国航腾出更多的发展空间,中国国航在北京首都机场的市场占有率有望提高至70%左右。

积极布局枢纽城市:公司加大新市场的开拓力度,着力提升成都区域枢纽、上海门户和其他基地航线的网络覆盖面。2017年,成都双流机场国际地区旅客吞吐量为512万人次,仅次于上海浦东机场、北京首都机场和广州白云机场。2018年夏秋航季,公司在成都双流国际机场的国际航线时刻占比达到36%。未来二线城市的国际出行需求仍存较大增长空间,随着成都双流机场国际枢纽地位的进一步加强,公司将充分受益于双流机场国际旅客吞吐量的持续增长。 |