时间:2018-04-10 10:45来源:中国航空网 作者:中国航空

|

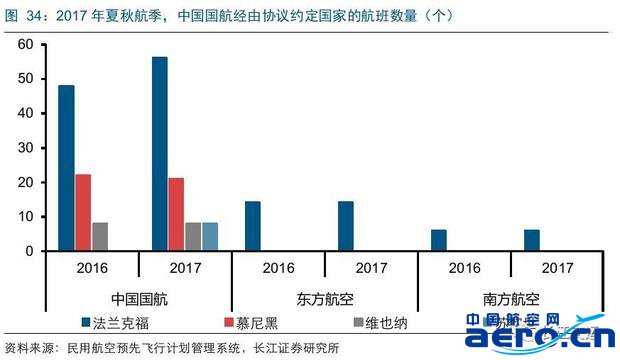

2017年中国国航欧洲线的营收增长17%,增速较2016年有较大的改善。2018年夏秋航季中国国航加大欧洲航线的运力投放速度,公司欧洲线周度可用座位数增速提升约8个百分点,行业平均增速降低约4个百分点,公司在欧洲市场的优势有望进一步加强。

东南亚需求旺盛,国航加大运力投放 在东南亚航线,响应热门市场的旺盛需求,公司积极投放运力。2018年夏秋航季,中国国航在东南亚的可用座位数增速为57%,比行业平均增速高22个百分点,公司在东南亚的市场占有率有望提升。

北美线营收下滑,积极调整投放节奏 中国国航是我国北美航线第一大承运人。近年来,北美航线的行业平均运力投放速度较快,行业竞争加剧,2018年夏秋航季,北美航线的行业平均可用座位数增速约为4%,同比降低20个百分点,北美航线的供需格局有望持续改善。

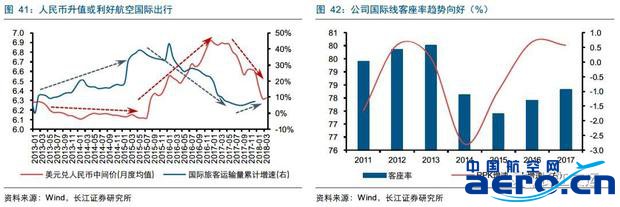

当前,人民币兑美元汇率处于2015年“811汇改”以来的最高水平。人民币升值对于航空行业有三重利好:1)为航空公司带来汇兑收益;2)对冲油价上涨的成本压力;3)利好国际出行。2013年来,美元兑人民币中间价的变动方向和航空的国际旅客运输量增速呈现反向变动的规律,体现了人民币升值对国际出行的带动作用。展望2018年,航空的国际线需求或将回暖,供需关系有望改善,国际航空市场景气向上,中国国航国际线的盈利能力有望提升。

投资建议:行业迎新机,国航充分受益 行业拥抱新机遇,供需格局不断改善:需求层面,行业的旅游消费属性增强,意味着需求的稳定性不断增强;供给层面,一方面飞机交付增速持续下降,另一方面民航局控制时刻增速,进一步压低了供给的内生增速;同时,北上广深的机场产能投放节奏意味着行业供给增速在2019年底之前难以有效反弹。需求旺盛叠加供给收缩,供需好转将带来客座率的持续提升,预计供需格局向好态势至少维持到2019年底。 票价改革进程加速,打开盈利上行空间:2017年底的票价改革政策打开了行业未来3-5年的提价空间,相当于给予了航空公司一个高内涵价值的看涨期权,未来公司业绩有望改善。2017年中国民航的国内市场客座率已达到84.4%,高客座率下,票价弹性增加,预计未来客座率和票价有望实现双升。 国内优质龙头航司,充分受益行业景气抬升:中国国航作为国内民航市场主要参与者,拥有优质的国内航线结构,广泛的国际航线资源,商务航线占比高,公司提价能力强。当前行业新机遇背景下,随着供需格局的不断改善,以及国内航线机票市场定价机制的加速推进,中国国航有望充分受益于行业景气度的抬升。综上所述,我们预计公司2018-2020年的EPS为0.68元、0.82元和0.98元,维持“买入”评级。 |