时间:2019-03-28 22:20来源:华创交运与供应链研究 作者:中国航空

|

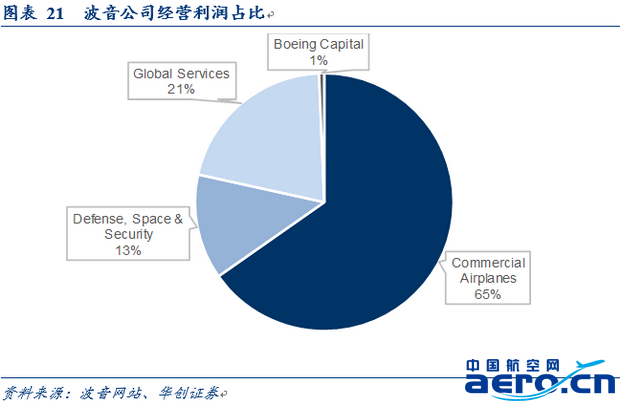

1)保守角度假设座收无增长,单位非油成本不下降,当前组合(油价62美元,人民币6.71),国航、东航、南航2019年对应PE12倍左右; 2)我们判断全年客座率持平,票价水平在连续价格市场化背景下旺季更释放弹性,假设座公里收益提升1%,对三大航将带来8-10亿元的利润,因此小幅的座收上升或单位扣油成本的下降,都将使得三大航PE仅10倍附近。 3)后续观察波音事件如何演绎,我们认为等待进一步事件调查结果,实际上对于波音MAX系列复飞或经过较长的认证期,以及对于订单带来延期交付(空客难以有产能替代,更改波音737其他机型亦需要时间),我们预计或影响半年到1年半的运力。 五、风险提示 油价大幅上涨,汇率大幅贬值,经济大幅下滑、波音事件未带来实质性供给影响。 附、波音公司业务 波音公司2018年收入高达1011亿美元,近7000亿人民币,其业务分为BCA(Commercial Airplanes)商用飞机、BDS(Defense, Space & Security)多为军工业务,BGS (Global Services)以及BC(Boeing Capital), 其中商用飞机业务收入607亿美元,占比60%,BDS业务收入232亿美元,占比23%,BGS收入170亿美元,占比17%,2016-18年三年间各业务占比基本稳定,商用飞机业务占比略有下滑,而GS业务因收购KLX公司(航天紧固件公司)得以提升 从经营利润角度120亿美元,其中商用飞机业务利润78.8亿美元,占比66%,DS与GS业务分别占比13%及21%

我们重点观察商用飞机业务,2018年公司营业利润率13%,2018年交付飞机806架,高于2017年的763以及16年的748架,其中737系列交付580架,占比72%,占比较17年提升3个百分点,较16年提升7个百分点,其中737MAX系列为重要贡献。 2018年底累计未交付订单5873架,737占比80%,而截至最新2019年2月,公司未交付订单5904架。 从产能角度,公司2018年将737系列的产能由47架/月提升至52架,并预计在2019年提升至57架/月。 737系列4723架(MAX4636架),公司需要83个月或7年时间完成生产及交付。 特别的,波音实际上资产负债率已经高达99.65%,其中重要因素在于公司回购股票减少股东权益,2017年公司启动180亿美元股票回购计划,2018年实际回购90亿,并批准了新的200亿美元回购计划以取代此前。 |