|

其实这一次资产购买最大的看点是虹桥机场的注入。

毕竟物流公司虽然盈利情况不错,但规模有限。

第四跑道只是资产包,并不能够带来实质性的收入。

而虹桥机场4000万人次的规模可以为上市公司既能带来收入,也能带来一定的利润。 2020年度,虹桥机场旅客吞吐量3117万人次,排名全国第7。 2019年度,虹桥机场旅客吞吐量4564万人次,排名全国第8。

正常年份下,虹浦两大机场的旅客吞吐量要在1.2-1.3亿人次左右,在全球一市多场的城市排名中也是名列前茅的。 2021年上半年虹桥机场实现盈利6374.18万元。 虹桥机场的业绩情况只能算是中规中矩,这也是为何虹桥机场一直没有注入上海机场的主要原因。 因为一旦注入上海公司,必将拉低上海机场股份公司的单位盈利能力。 无论是从净利率来看,还是从每股收益来看,必将大幅下降。 毕竟虹桥机场只是一家机场,而浦东机场则是坐收免税红利,享受较高的平台流量收益。 但如今不同,国际航线一时很难完全恢复,浦东机场巨亏的情况下,虹桥机场或多或少的能缓解一下上海机场的业绩压力。 浦东机场的物流公司盈利模式主要来自于代理航空公司的货运操作费以及货物的仓储费。 浦东机场作为全球三大货运机场之一,航空物流方面的盈利能力还是不错的。 但是受制于浦东机场相关资源能力,其物流公司盈利增长空间有限。

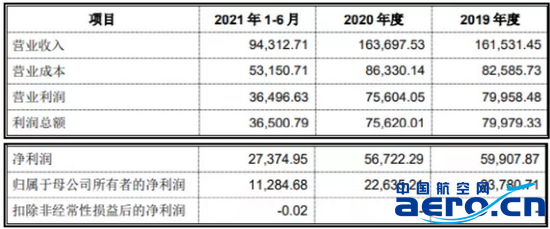

2021年上半年,物流公司实现营业收入9.43亿元,净利润为2.74亿元。 不过这是合并报表的利润,实际上物流公司主要利润来源是旗下的浦东货运站。

|