时间:2021-05-06 17:20来源:中国航空网 作者:中国航空

|

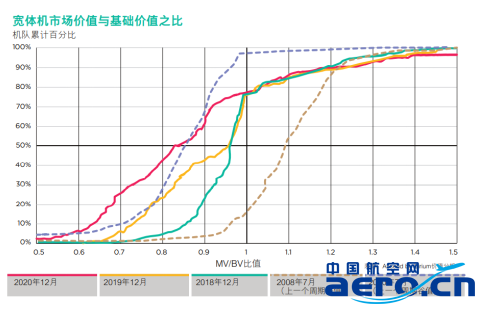

宽体机价值在新冠疫情爆发之前就已经承压,当时一半的宽体机机队市场价值(MV)为基础价值(BV)的95%或以上。图一显示了市场价值(某一时间点在当前市场条件下的现货交易价格)与基础价值(供需平衡情况下飞机的长期基本价值)的比例变化。从图中可以看出,2018年12月至2019年12月期间,曲线逐渐左移,并在2020年内加速下跌。 如今,半数机队的市场价值不足基础价值的83%,但有意思的是,在这两年间,有五分之一的机队其市场价值始终高于基础价值。2020年引起这一现象的原因是主舱宽体货机需求旺盛,弥补了宽体客机腹舱货运运力的损失。 按机队加权平均计算,2020年,流动性更好的旧机型(A330、777-300ER)的市场价值下跌20-30%,而采用新技术的机型(787和A350系列)的市场价值则下跌了3-17%。

图一 图一还展示了市场价值和基础价值之比在上一个增长周期的峰值和谷值。可以看出:首先,虽然这一周期的跨度长达十年,但宽体机价值仍远未及金融危机爆发前的水平;其次,当前的MV/BV曲线表明半数以上的机队价值比例较上一个周期的低谷值(2010年7月)还要更低——即便已经考虑了金融危机对基础价值曲线的影响。 按照机队规模标准来衡量,整个增长周期的交付量明显高于长期平均水平。因此,机龄整体较新,60%的宽体机机龄不到12年。 展望2021年以及供需面的基本驱动因素,宽体客机供应可能将继续增长,而需求依然低迷,从而将进一步施压飞机的价值和租金。 尽管2020年空客和波音的飞机交付量锐减45%,但预计到2020年代中期,飞机供应过剩情况仍较为严重。倘若没有充足的需求,预计飞机退役和客改货数量将增加。尽管如此,2020年退役数量为2009年以来最低,这表明由于对二手可用航材(USM)的需求有限,部分飞机仍暂时封存,下一波拆解热潮可能即将到来。 封存飞机数量曾达到1.44万架的峰值,占全球机队的65%,但此后数量下降,且不同机型之间出现差异,单通道和双通道飞机的停飞比例分别为28%和37%。受货运需求支撑,在役宽体机队中仍有部分飞机继续服役,但数量较少。依旧有大量双通道客机执飞纯货运航班(主要使用腹舱,不过也有100多架飞机在客舱中装载较轻的货物)。 退租量预计将维持在历史高位。租赁公司将尽可能通过延长租期和重新协商租约,来减少到期退租量并避免计划外退租的情况。随着市场复苏,退租情况有望更加明确,这会给收回飞机的租赁公司带来额外优势。 截至2021年1月,据了解2020年全球共有61家航空公司破产重组或彻底清算,涉及1400架飞机,其中三分之一处于订单状态。这些飞机包括340架宽体机,其中18架尚未交付。 尽管大环境低迷,但因政府财政支持力度空前,2020年破产的航空公司数量仍相对较少。只有当政府不再提供这些财政支持时,各航空公司的真实经营状况才会显现出来,届时破产数量将上升,并造成飞机供应增加。 尽管航空公司融资更加困难,但在低利率环境下,租赁公司流动性依旧充足。例如,Air Lease Corp发行了7.5亿美元中期优先无担保债券,票面利率为0.7%。还有大量的私募股权可投资于商业航空板块——其中一些已经在大环境低迷时入市。同时,一些机构投资者在某种程度上也已经回归,即将开始进一步投资。

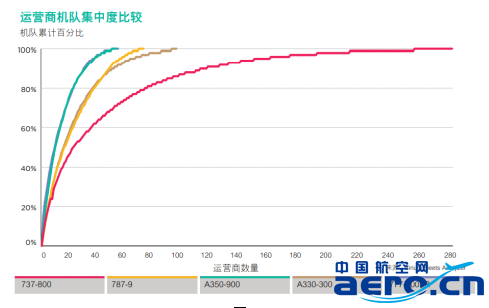

图二 图二将各机型的机队集中度与波音737-800进行了比较,毫无意外,宽体机市场流动性远低于窄体机市场。各机型曲线在累计百分比低于50%时的走势整体接近,但在高比例区间则出现了明显差异,凸显了机队的集中程度及大型宽体机缺乏二手市场的困境。 早在新冠疫情爆发前,在中程航线上以窄体机取代宽体机已形成了一种取代趋势。随着航空公司寻求优化资产部署,以最大化客座率并降低运营成本,这一趋势或将继续。鉴于当前空客A330和波音777供应过剩,很难预判这些飞机是否可以全部重新回归客运市场。因此投资者仅有两个选择来缓解供应过剩的局面:将飞机拆解或进行客改货。拆解市场本身已面临挑战,可用资金较少,且二手可用航材需求不足,而宽体机市场仅货机有备用发动机需求。 |

上一篇:Cirium:2021年劳动节假期市场及航空运营观察

下一篇:芜宣机场今日正式通航