时间:2020-12-01 17:19来源:人生成功方法之学习价值投资思维 作者:中国航空

|

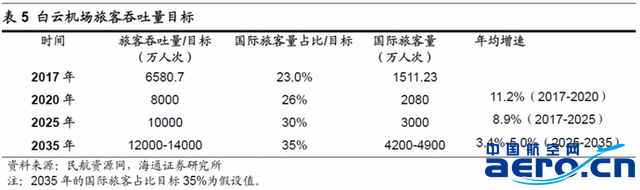

根据白云机场的规划目标(暂不考虑疫情时),测算白云机场2017-2020年的国际旅客量增速为11.2%,2020-2025年的国际旅客量增速为8.9%。由于历史上,香港、北京、上海机场特许经营收入增速基本是其国际及地区旅客增速的2倍。预计2017-2020年、2020-2025年白云机场的特许经营收入的年复合增速分别高达22.5%、17.8%,免税等特许经营收入正处于快速发展期。

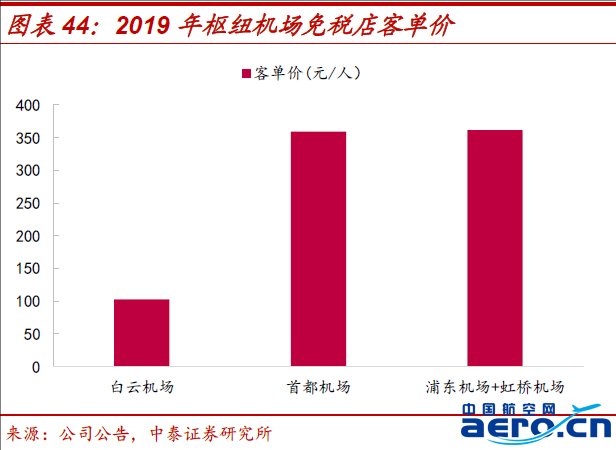

(2)人均免税消费金额。2019年白云机场的免税客单价仅为102元/人(同比增长91.8%)。而首都机场2019年的客单价为359元/人,浦东、虹桥机场客单价为361元/人,白云机场的客单价仅为两大枢纽机场的1/3。由于限制白云机场免税业务发展的三个成因(较差区位及竞争格局、机场商业化设计不足、特许经营占比低),都已经发生积极改善,预计白云机场的人均免税收入会积极向上海/北京等枢纽机场靠拢。

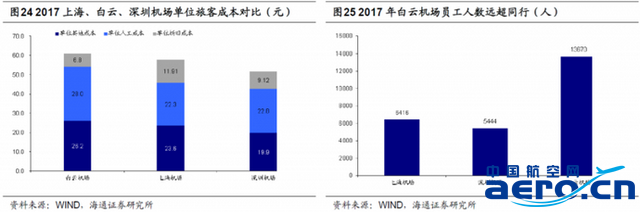

免税业务会贡献白云机场未来业绩增量。同时,白云机场也还有非常大的降本增效空间。因为白云机场T1商业、免税、广告等业务均有部分为自营,而上海、深圳机场均是外包经营。 2017年,机场每服务一万名旅客,白云、上海、深圳机场分别需要0.92、1.19、2.08人,白云机场的员工可能较为冗余。2017年白云机场单位旅客人工成本也是最高(28.0元),而上海机场、深圳机场分别为22.3、22.8元。预计白云机场的人工成本还有30%的降低空间。

04 财务分析 2003年上市以来,白云机场飞机起降架次、旅客吞吐量、货邮吞吐量的年复合增速分别为8.05%、10.43%、8.20%。同期,白云机场的营业收入年复合增速高达13.34%,归母净利润年复合增速为7.90%。历史上,公司业绩与业务量的增长基本同步。但2018年T2航站楼投运是个分界点,公司航站楼开始重视商业化设计、商业化运营也从“自营”逐步转型“特许经营”,公司非航空性业务开始发力。由于 “非航空性业务”盈利能力远远强于“航空性业务”,预计公司未来业绩增速将会持续高于“业务量增速”。同时,随着非航空性占比提高,公司盈利能力及估值中枢也有望抬高。 05 总结 白云机场是中国三大门户机场中存在感最卑微的一位,免税及广告等非航空性业务的发展不及北京/上海等枢纽机场,主要有三个原因:1)区位及竞争格局较差;2)机场的商业化设计不足;3)特许经营占比低。但在2018年白云机场T2航站楼投产后,限制公司非航业务发展的三个因素都出现边际改善,公司非航业务会迎来黄金发展时期。白云机场未来主要看点在非航空性业务,尤其是免税业务。根据广东省机场集团的目标,2025 年,白云机场旅客吞吐量达到1亿人次,国际旅客占比达到30%以上。据此预计2020-2025年的国际旅客量增速为8.9%,预计2020-2025年白云机场的特许经营收入年复合增速高达17.8%。同时,公司客单价仅为两大枢纽机场的1/3,随着限制非航业务的三大因素改善,未来白云机场的人均免税收入也会积极向上海/北京等枢纽机场靠拢。 本文首发于2020年11月30日 |