时间:2020-10-03 13:06来源:民航之翼 作者:中国航空

|

翼哥在此普及一下相关知识。

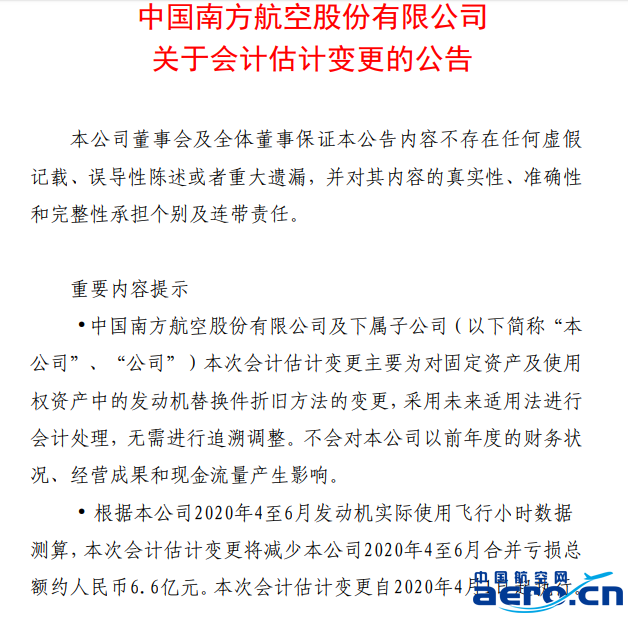

企业对采购或者自己造的固定资产,比如房屋、固定设备等,每年成本的计价方式与物资是不一样的。 比如纸笔这些低值易耗品,用多少花多少钱全部直接进入当年的成本。 但是固定资产的投资成本不是全部进当年成本,因为这些东西不止用一年啊,比如电脑可能用5年,飞机可能用20年,房屋可能用25年。 一般就按所用的时间进行折旧,每年分摊一些折旧成本计入当年的成本中。 但是呢,飞机用20年,是不是就一定用购置价格直接除以20年(不考虑残值),肯定不是。 在这里,在会计准则允许的范围内会给你几种选择: 一般来说,有4种方法,即年限平均法、工作量法、年数总和法、双倍余额递减法。 这么复杂,头疼! 不要紧,翼哥解释一下,你就明白了。 简单说来,就是这几个区别: 第一种简单粗暴:每年折旧成本都一样,省得费脑子。10万的车用10年,一年折旧成本1万。(不考虑残值的情况下) 第二种苦日子先过:开始先折旧多一些,后面折旧少一些。这也对,毕竟什么东西一买过来再想买就是二手货。比如10万的车第一年折旧2万。 第三种是按照实际使用情况:这个车如果能开10万公里,那就是1公里1块钱折旧成本,第一年开5000公里就是5000元折旧成本,第二年生意比较差只开了1000公里,那么我折旧成本也就少算点,算个1000元,心里好歹平衡点。 南航原来对飞机发动机替换件的折旧是采用年限平均法,也就是刚才所说的简单粗暴的办法,平均化,不费脑子。

不过8月28日晚,南航发布了一则《关于会计估计变更的公告》,南航认为:发动机替换件的消耗与实际执行的飞行小时更为直 接相关,采用工作量法作为发动机替换件的折旧方法,可以更精准地反映发动机替换件的实际消耗情况,更客观地反映公司的财务状况和经营成果。 这话什么意思? 也就是说南航突然发现:发动机替换件原来采用的每年平均的折旧方法不太精准,不如用工作量的方法,也就是刚才所说的第二种方法更为精准。 为何南航早不想起晚不想起这种方法呢? 其实啊,过去这两种折旧方法基本差不多。 但是疫情突然爆发,飞机停的停,趴的趴,即使飞起来的工作量也不大。 发动机替换件总的可以使用的飞行小时不变,但今年的飞行小时大幅下降,按照工作量法,就像刚才所说的汽车突然只开了1000公里,分摊的成本自然大为降低。 根据南航的分析,两种折旧方法变化对比见下表: |