时间:2019-07-30 10:50来源:航空制造网 作者:中国航空

|

由于高技术、高投入、长周期、高风险等特点,航空发动机的研制及制造行业拥有极高的门槛。全球范围内,航空发动机市场经过近百年的发展已经呈现出典型、明显的寡头垄断格局。美国通用电气、普拉特·惠特尼、英国罗尔斯·罗伊斯以及由它们主导或合资组建的CFM国际与IAE国际航空发动机公司,占据着约97%全球商用航空发动机市场。军用航空发动机领域,加拿大普惠公司在军用航空发动机方面的能力尤为突出,其F135系列产品是全球唯一成熟的第五代军用发动机,未来市场广阔。 一、全球航空发动机产业概况

自1903年以来,世界航空发动机设计研制及制造技术获得了突飞猛进,各大航空发动机制造公司都积累了大量的研制数据和经验,产品性能获得了极大的提升。但是,由于航空发动机研制工作所需的超高技术要求、超高资金投入、超长研制周期、超高试验风险等因素,世界航空发动机产业成为了门槛极高的产业,相关产品市场也呈现出了典型的寡头垄断格局。在民用航空发动机市场,主要是美国和英国的企业占据着垄断地位;在军用市场,世界主要军事强国均有自己的航空发动机研制及制造企业,例如美国、英国、法国、加拿大、俄罗斯、德国、中国、乌克兰和日本。

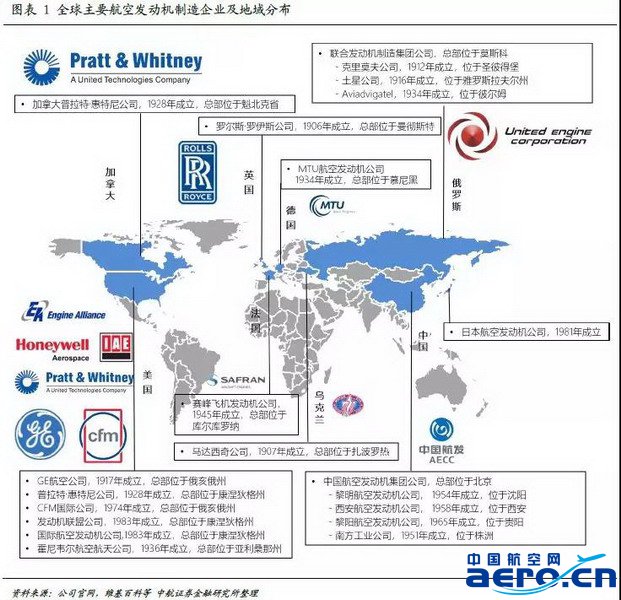

在民用航空发动机领域,全球相关制造企业之间相互配合及渗透,呈现着金字塔式的产业结构。通用电气公司(简称“通用”或“GE”)、普拉特•惠特尼公司(简称“普惠”或“PW”)、罗尔斯•罗伊斯公司(简称“罗罗”或“RR”)位于该产业的核心位置。它们的航空发动机业务均开始于第二次世界大战之前,相关产品和技术在战争中获得了充分的验证与提升。之后,为了拓展民用市场和优势互补,这些公司直接主导或者与其他企业合资先后成立了CFM国际公司、国际航空发动机公司(简称“IAE”)和发动机联盟公司(简称“EA”)。目前,这六个航空发动机公司均具有独立研制大型民用航空发动机整机的能力,并且控制着民用飞机航空发动机的核心技术,包括结构设计、制造加工、总装集成等,垄断着全球各个细分市场的销售及客户服务市场,特别是CFM国际公司。 法国赛峰公司、美国霍尼韦尔公司、德国MTU公司、俄罗斯联合发动机制造集团及中国航空发动机集团公司等是第二梯队。它们拥有较完整的航空发动机研制与生产能力,为其他航空发动机企业提供着大型部件或核心零部件的制造加工,而且在军用航空发动机和小型民用航空发动机研制领域具有独特的优势和一些经典产品。此外,日本三菱重工、川崎重工、石川岛播磨重工和韩国三星等企业也具有优秀的航空发动机零部件加工制造能力,主要为其他下游企业提供发动机零部件。

多年来,世界一流航空发动机企业持续大力投入技术提升和新产品研发,同时,所属国家也在政府层面出台政策法规,对其他国家推行着技术封锁,抑制其他国家相关产业的发展。例如,美国政府将航空发动机列为国防科技战略的核心,严格管理和控制着本国企业相关技术的出口或外移,甚至在某些核心技术和零部件方面,对其欧洲盟友也实行着禁运,包括空心叶片制造技术、整体叶盘制造及修复技术和先进燃烧室制造技术。此外,这些国家在人力资源方面也实行着管控,禁止其他国家人员通过各种途径进入航空发动机核心研制领域工作,或者限制本国相关技术人才去国外工作。

通常来讲,一款航空发动机的研制过程需要上万小时的试验,从设计、研制、加工、生产到服役往往需要十多年的时间,花费约15-30亿美元。如果技术或设计积累不够,研发投入将无法估量;如果研究先进航空发动机,相关费用、时间及风险呈指数增长并且也无法估量。因此,其他国家研制航空发动机面临着一系列的困难和风险。 通用、普惠和罗罗拥有着先进技术和丰富的研制经验,每年在航空发动机研制过程中投入数十亿美元。2012年至2018年期间,罗罗公司研发投入合计76.65亿美元,年均10.95亿美元。终于,通过前期大量的工作验证,罗罗公司于2018年正式宣布与空客公司联合研发UltraFan新型航空发动机UltraFan,预计将比其遄达系列发动机相比燃油效率将进一步提高25%。

二、重要航空发动机制造企业 航空发动机产业处于高度垄断状态,特别是运用于大中型客机和运输机的大涵道比涡扇发动机几乎全由美国和英国所属企业控制着。俄罗斯、中国、德国、日本、乌克兰作为第二至第三梯队,也在尽力推进相关项目的研发。如下是世界范围内重要的航空发动机制造及配套厂商: 1.通用航空公司(GE Aviation):简称GE航空,是世界领先的民用、军用、公务和通用飞机喷气及涡桨发动机、部件和集成系统制造商。在全世界范围内,每2秒钟就有一台由GE航空公司的飞机发动机提供动力的飞机起飞。 2.罗尔斯·罗伊斯公司(Rolls-Royce):是欧洲最大的航空发动机企业,是全球第二大军用发动机和第二大民用发动机制造商,是大型豪华公务飞机生产商湾流公司的主要发动机提供商。 3.普拉特·惠特尼公司(Pratt & Whitney Group):是联合技术公司的子公司,在全球军用领域拥有强大的竞争力,是美国第五代战机F-22和F-35的唯一动力供应商;在民用领域,其PW4000系列发动机从1984年投入使用一直延续至今。

4.CFM国际公司(CFM International):由GE和赛峰合资成立,其CFM56系列产品是世界最畅销的产品之一。目前,该公司的LEAP系列发动机是商业航空史上订单攀升最快的产品,未来也将继续成为新型单通道飞机动力装置的受欢迎的型号。 5.IAE国际航空发动机公司(International Aero Engines):主要为150座级客机提供V2500发动机,与CFM56发动机争夺市场,是目前在量产方面生产的第二个最成功的商用喷气发动机项目,也是航空史上第三个最成功的商用喷气发动机项目。 6.霍尼韦尔航空航天(Honeywell Aerospace):在二战期间快速崛起,主要产品为航空发动机、航空电子设备和辅助动力装置(APU),著名涡轴发动机产品为T53和T55型号。 7.EA发动机联盟公司(Engine Alliance):由GE和普惠合资成立,为新型远程飞机提供发动机系统的研发、制造及维修服务。GP7200发动机为波音747-500 / 600X飞机提供动力,经改进后也可为空客A380飞机提供动力系统,目前主要与罗罗公司的Trent 900竞争。 8.联合发动机制造集团(United Engine Corporation):是俄罗斯国有企业,下属土星科学生产联合公司是俄罗斯最具实力的航空发动机设计制造企业之一,具备很强的科研和生产制造能力。 9.赛峰飞机发动机公司(Safran Aircraft Engines):法国赛峰集团下属子公司,研制或参与研制了包括阵风战机的M88型发动机、CFM56系列发动机和LEAP系列发动机。 |