时间:2019-07-30 10:50来源:航空制造网 作者:中国航空

|

10.MTU航空发动机(MTU Aero Engines):德国重要航空发动机制造和配套企业,近年来民用航空发动机维护业务发展快速,主要归功于V2500发动机和CF34系列。该公司正在积极参与欧洲下一代飞机及新型发动机研制项目。 11.马达西奇(Motor Sich):乌克兰重要航空发动机制造企业,著名产品包括用于安124与安225运输机的D18T发动机和米24、米28、卡50、卡52、米17等俄系直升机的TⅤ3-117系列发动机。此外,我国猎鹰高级教练机也是采用其AL-222-25发动机。 13.中国航发(Aero Engine Corporation of China):2016年从中国航空工业集团公司独立出来,是我国航空发动机建设主体,主要产品包括涡扇-15、涡扇-10和涡轴-9等,基本覆盖了我国现役全部军用机型。 14.日本航空发动机公司(Japanese Aero Engine Corporation):由川崎重工,石川岛哈里马重工和三菱重工合资组建,成立于1981年,曾与罗罗公司合作开发RJ500发动机。 三、民用航空发动机市场

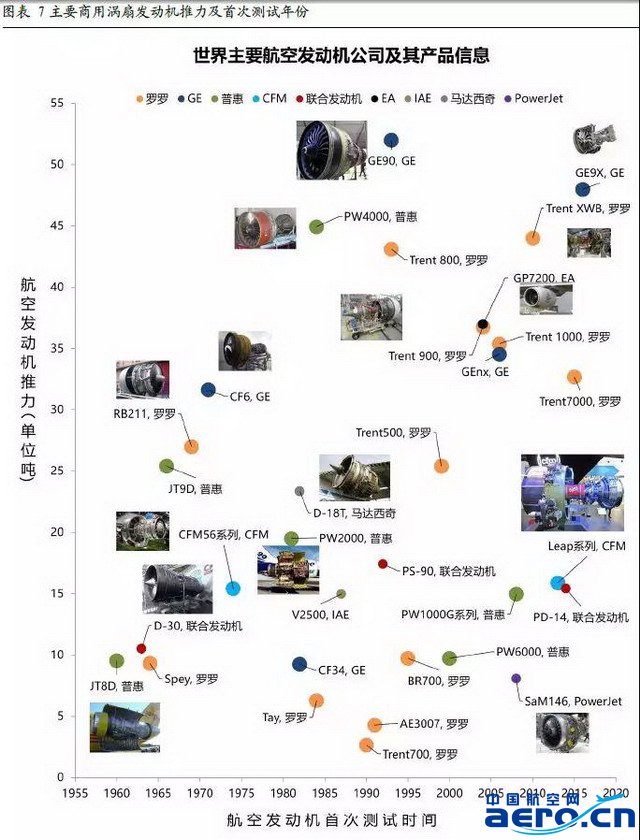

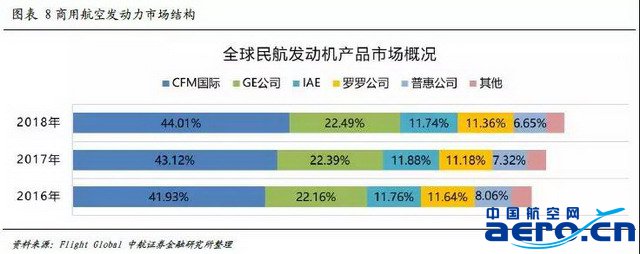

3.1民用航空发动机产品 近百年来,航空发动机制造企业一直在不断地追求着更高的安全性、可靠性、经济性、环保性和低噪音等,主要通过改进气动设计、材料应用、低排放燃烧室、高效叶片冷却技术、智能化监测系统等方式。具体到产品参数,推力大小一直是评价航空发动机的核心技术指标之一。图表7汇总了过去六十年部分经典航空发动机的首次试验时间及推力数据。可见,科技的进步和经验的积累使得研制大推力甚至超大推力航空发动机成为可能。 GE90型航空发动机是GE公司为波音777客机研制的一款高涵道比超大推力涡扇发动机,其1995年投入商业运营,至今已经衍生出两个子型号,即最大推力为94000磅的GE90-94B和最大推力115000磅GE90-115。目前,GE90-115仍然是世界上推力最大的民用航空发动机。2016年,它的改进型GE9X型首次在地面进行测试,预计将在2019年为波音777-9的首次飞行提供动力,并将于2020年正式投入使用。GE9X配备更大的风扇,采用更先进的陶瓷基复合材料,更高的涵道比和压缩比,虽然推力有所减弱,但是燃油效率将提升10%左右。 3.2 民用航空发动机市场现状 民用航空发动机市场主要由GE、RR、PW及其主导或合资成立的CFM国际、IAE公司垄断。根据Flight Global报告,2018年全球商用航空发动机存量市场规模是52107台,较2016年的48609台新增3498台。上述五家公司合计占据了该市场的份额高达96.26%,其中,CFM国际22934台、GE公司11718台、IAE公司6118台、罗罗公司5920台和普惠公司3466台。

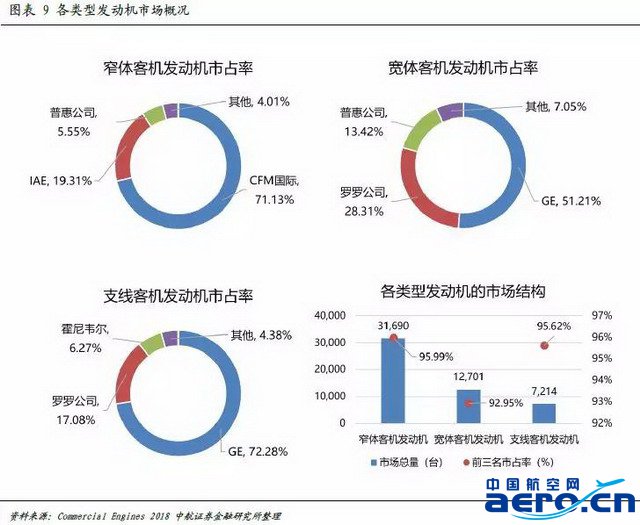

近三年,CFM国家的产品销量较好,2016年市场占有率为41.93%,2017年增至43.12%,2018年达到了44.01%。但是,普惠公司产品数量却由2016年的3919台降至3466台,市占率由2016年的8.06%降至2018年的6.65%。 窄体客机发动机市场:根据Flight Global报告,该细分市场的存量为31690台,其中CFM国际市占率为71.13%,IAE市占率19.31%,PW市占率5.55%。这三家头部企业产品合计占据了市场总额95.99%,而且几乎所有在生产的窄体客机都选配了CFM国际的CFM56或LEAP系列发动机,包括中国商飞研制的C919客机。

宽体客机发动机市场:根据Flight Global报告,该细分市场的存量为12701台,其中GE市占率为51.21%,RR市占率为28.31%,PW市占率为13.42%。目前,这三家头部企业产品合计占据了市场总额92.95%,在产的宽体客机主要选配了GE公司的GE90、GE9X和GEnx发动机,和RR公司的Trent系列发动机。 支线客机发动机市场:根据Flight Global报告,该细分市场的存量为7214台,其中GE市占率为72.28%,RR市占率为17.08%,霍尼韦尔市占率为6.27%。目前,这三家头部企业产品合计占据了市场总额95.62%,在产的支线客机主要选配了GE的CF34系列发动机。 3.3 民用航空发动机市场发展趋势

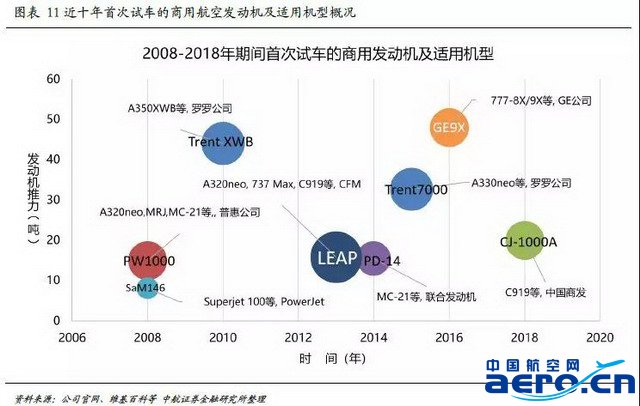

据商飞预测,未来二十年现有民用客机机的81%(18266架)将逐步退役。此外,民机市场还需要超过24436架的新增客机。因此,全球市场至2037年预计将有超过42702架新机交付,用于代替和支持民机市场的发展,其中,预计三分之二为单通道窄体客机。新增民机细分数据及飞机市场价值参见图表10。 为了迎接需求旺盛的市场,各大航空发动机制造企业在过去十年已经先后启动了多款新型号产品的研制项目。据统计,2008年至2018年,有八款重要型号进行了首次试车,其中四款将用于窄体客机,三款用于宽体客机,一款将用于支线客机(图表11)。

现有民机航空发动机订单数据及即将入市的新型号飞机动力系统可参见图表12。CFM国际获得全球市场订单的57.13%,共计5792台;罗罗公司获得了30.80%,共计3122台,GE公司获得了11.20%,共计1135台,其中CFM国际的Leap系列和罗罗公司的PW1000G系列发动机将继续占据市场的较大份额,主要用于A320neo、737MAX、C919、A220等机型。 根据公开信息,2019年至2022年即将入市的民用机型包括波音777X、MC-21、E-jet 175/195等,其装备的航空发动机型号可参见图表13。我国自主研制的C919已获得了近千架订单,其正式入市之后也将较大的影响着相关型号发动机市场的格局和发展。 四、军用航空发动机市场 4.1军用航空发动机产品及市场

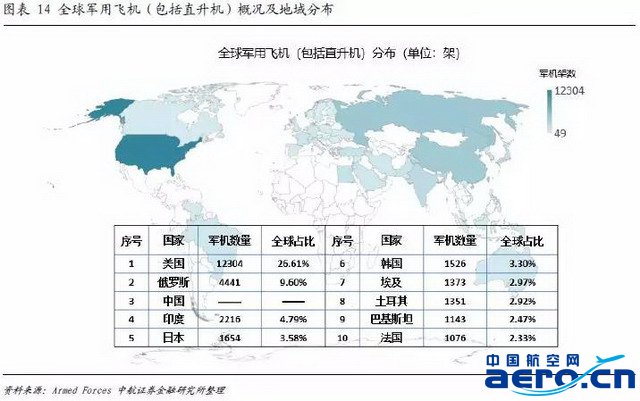

军用航空器主要包括战机、运输机、直升机、轰炸机等,其中以直升机、战机和运输机为主,规模相对较大。根据Armed Forces网站数据, 2018年,美国军队配备有12304架包括直升机在内的军用飞机,占全球军机占比为26.61%,其次是俄罗斯4441架,占全球军机占比为9.60%。

军用飞机装载的动力系统主要为涡浆发动机、涡扇发动机和涡桨发动机,主要制造企业是GE、普惠、俄罗斯联合发动机集团和中国航空发动机集团。此外,Lycoming Engines、Honeywell Aerospace、Allison Engine Company、法国透博梅卡、马达西奇等公司也为世界范围内的军机提供了相对少量的航空发动机产品。 根据《World Air Forces 2018》报告,现役战机中,美国F-16和F-18战机数量最多,达2269架和1118架,动力系统是普惠F100系列和通用的F414/F404系列。俄罗斯制造的苏-27和其升级版苏-30服役数量为967架,动力系统是俄罗斯联合发动机集团下属的土星公司研制的AL-31系列。 |