时间:2018-12-14 15:29来源:中国航空 作者:中国航空网

|

据全国收费公路通行费电子发票服务平台——票根公布的消息,截至2018年11月30日,票根开具的通行费电子发票可抵扣税额已经达到10亿元,为进一步降低物流成本和企业减负增效做出了亮眼成绩。 票根上线11个月,注册车辆超过500万 据了解,票根是全国收费公路通行费电子发票服务平台(以下简称票根),通过票根网、票根APP、票根小程序,ETC用户注册后可以申请开具通行费电子发票。 通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。2017年12月25日,交通运输部、国家税务总局发出《关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部国家税务总局公告2017年第66号),该公告指出,为了推进物流业降本增效、进一步提升收费公路服务水平,决定自2018年1月1日起,用户使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。 票根的上线,经历了周密的前期准备。上线之后,得到了迅速发展。 2017年8月,交通运输部召开收费公路通行费增值税发票开具工作电视电话布置会议,对收费公路通行费电子发票开具工作进行全面部署。 2017年12月底,历时5个多月,随着部省联网清分结算系统的升级改造完成,收费公路通行费电子发票服务平台初步实现了上线运行的条件,标志着全国6000万ETC用户可以使用收费公路通行费电子发票服务平台开具电子发票。 2018年1月1日零时,全国收费公路通行费电子发票服务平台票根正式上线运行。山东省开出全国第一张充值类不征税电子发票,辽宁省开出全国第一张消费类征税电子发票,其余省(区、市)也相继启动了开具工作,均已开出发票。 2018年6月30日,票根上线半年,累计为350万ETC用户开具了6000万张通行费电子发票,可抵扣进项税额突破3亿元。根据规定,2018年7月1日起,高速公路通行费纸质发票不能再抵扣,仅通行费增值税电子普通发票可以抵扣进项税额。 2018年9月,国内第一张10%税率的收费公路通行费电子发票在票根开出,开具单位是北京一家高速公路公司。此时,票根开具的电子发票可抵扣进项税额达到7亿元。 2018年11月30日,票根的注册车辆突破500万辆,开具发票金额589亿元,可抵扣进项税额突破10亿元。 通行费电子发票抵税政策解读 通行费电子发票可以抵扣进项税额,给很多企业特别是物流企业带来了福音,而具体如何实现通行费电子发票抵税,财政部、税务总局等部门已有相关政策规定。 根据《财政部税务总局关于租入固定资产进项税额抵扣等增值税政策通知》(财税〔2017〕90号)规定:自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。 2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额: 高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额&pide;(1+3%)×3% 2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额: 一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额&pide;(1+5%)×5% 值得注意的是,在开具通行费电子发票时,只有左上角有“通行费”字样且税率栏次显示税率的发票可以抵扣进项税额;左上角无“通行费”字样,且税率栏次显示“不征税”的发票不能抵扣进项税额。

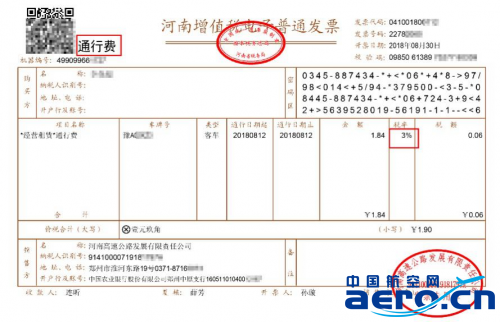

可抵扣进项税额、税率为3%的消费发票

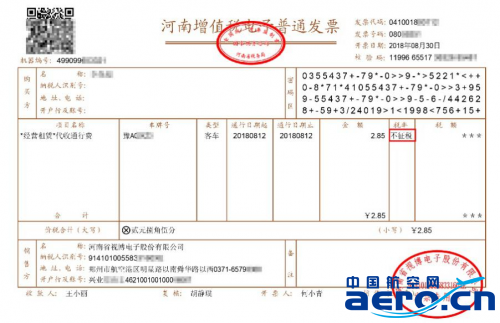

不可抵扣的消费发票 根据交通运输部国家税务总局2017年第66号公告规定,充值发票指充值后由ETC客户服务机构全额开具的不征税发票,税率栏为“不征税”,不能进行抵扣。

不可抵扣的充值发票 消费发票指充值后未索取充值发票,在实际发生通行费用后索取的发票。根据车辆实际通过收费公路性质属性不同,分别开具可以抵扣的征税发票和不能抵扣的不征税发票。另外,消费发票在充值后,索取由ETC客户服务机构全额开具的不征税发票后,实际发生通行费用时不再向其开具发票。 通行费电子发票助力营改增帮企业减负 交通运输是物流的基本环节和重要载体,在推进物流业发展过程中具有基础和主体作用。物流降本增效,关键也在交通运输环节。近年来,交通运输部把降低物流成本、减轻企业负担作为重中之重,先后通过取消政府还贷二级公路收费、实施公路绿色通道、高速公路差异化收费、通行费电子发票等多项举措,实现了物流成本的降低。 通行费发票由纸质变成电子形式,既适应了营改增的税改需求,又对企业的降本增效和绿色环保出行产生了积极的作用。权威数据显示,2017年,我国社会物流总额252.8万亿元,货运量达到479亿吨,公路、铁路货运量、港口货物吞吐量多年来居世界第一,快递业务量突破400亿件。同时,物流是典型的复合型产业,贯通一、二、三产业,有很强的溢出效应,也是营商环境是否优良的重要指标。 据一家运输企业集团的负责人介绍,该公司以汽运、物流为主业,道路运输费成本很高。通行费电子发票可以抵扣进项税额,对于集团来说是一个利好,降低了企业的成本。公司货车也不再需要在收费站索取发票,利于公司财务信息化水平的提升。 |