时间:2020-12-06 10:44来源:霍尼韦尔航空航天中国官网 作者:中国公务机

|

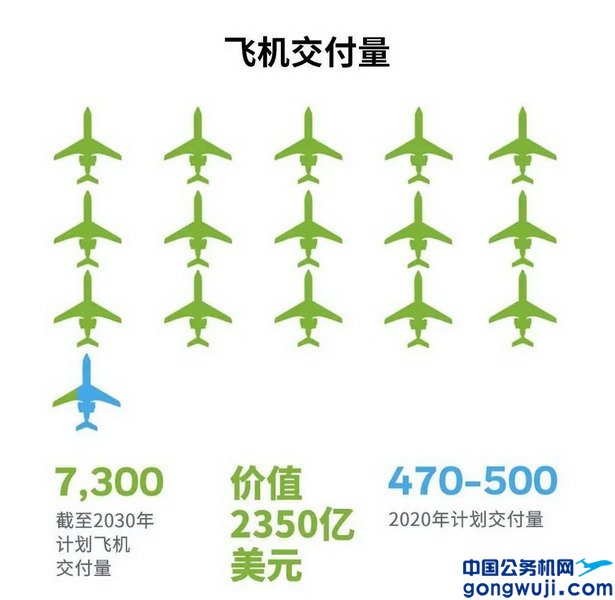

2020年10月22日,中国上海——霍尼韦尔(纽约证券交易所代码:HON)第29期年度全球公务航空展望报告预测显示,2021年到2030年,新公务机交付量将达到7300架,总价值2350亿美元,较上期报告中十年预测下降4%。

尽管交付量有所下降,在接受调查的5家公务机运营商中,有4家表明采购计划并未受到COVID-19的影响。疫情导致的交付和支出的短期缩减预计不会对公务机行业产生持久影响。

霍尼韦尔航空航天集团美洲区售后市场总裁Heath Patrick表示:“公务机的使用量预计将在2020年第4季度反弹至2019年水平的80%至85%,并在2021年中期全面反弹,这表明在全球疫情引起行业放缓之后,公务机出行需求正在恢复。我们从运营商处收集到的信息显示,五年采购计划的下降幅度不到1%,因此,尽管受到疫情的短期影响,但我们预计采购计划或公务机市场的总体运行状况不会发生长期变化。”

具体来说,亚太地区采购计划保持稳定,与去年相比基本没有变化。亚太地区运营商预计未来五年内新机采购计划相当于其机队规模的14%。根据明确的采购计划,在未来五年内,亚太地区仍占全球新机需求的10%。亚太地区约30%的受访者计划在未来五年的头两年内安排新的采购计划,而一年前这一比例为40%。

霍尼韦尔航空航天集团亚太区公务与通用航空负责人高明(Amit Kaul)表示:“尽管处于疫情的中心,但我们看到亚太地区公务机需求一直保持稳定。在当前商业航空出行面临各种限制、隔离和保持社交距离的情况下,公务机出行能够作为替代解决方案。我们已经看到市场如何抵御过往危机带来的挑战,我们对该地区的反弹潜力仍持谨慎乐观态度。”

1. 2020年度全球公务航空展望报告要点

与去年的调查相比,新公务机的五年采购计划下降了不到一个百分点。

在未来五年的新公务机采购计划中,预计30%将在未来两年发生。这比去年的调查结果低了5个百分点,该情况主要由近期不确定性造成。

相较于疫情影响之下的2020年,预计2021年的公务机交付量将增长13%。

运营商计划未来五年内新机采购量相当于其现有机队规模的16%,用于更换或扩增现有机队,该数值与2019年调查结果保持一致。

运营商仍然关注大型公务机,包括大型及超远程机型。预计未来五年内,大型公务机将占新公务机采购支出的70%以上。

2030年的远期市场预测与全球经济复苏预测相一致,预计交付量的年均增长率为4%到5%。该数值高于2019年,部分原因是由于2020年COVID造成的下降。

在今年的调查中,二手飞机的采购计划略有下降。世界各地的运营商表示,未来五年,预计将使用二手飞机更换或扩充其25%的机队,比2019年的调查结果下降了6个百分点。

2. COVID-19对行业的影响

在5个运营商调查样本中,有4家表示他们的采购计划未受COVID-19的影响。多数采购计划受到影响的运营商表示,目前计划保留其现有飞机更长时间。

在北美,82%的受访者表示2020年的公务机运营次数与2019年相比将会有所减少。预计到2021年下半年,全球公务机的使用量将恢复到2019年的水平。

调查受访者表示COVID-19没有影响新机型销售。在此次调查中,只有10%的受访者计划在未来五年内出售一架或多架飞机但不进行更换,而去年的调查中这一比例为8%。

调查回复不支持有关商务出行减少导致公务机购买量增加的假设。超过95%的运营商预计,由于商务出行的减少,机队规模不会改变。

3. 飞机交付

从2021年到2030年,新公务机交付量将达到7300架,价值2350亿美元,与一年前的10年预测相比下降4%。这标志着机队的16%更换,这与2019年的预测基本一致。

4. 飞机采购

大型机飞机按飞机类别引领市场细分,占交付的新飞机预计数量的42%,下降了4%。小型客机增长了6%,达到了35%,中型客机增长了23%。按价值计算,大型机舱飞机显然占了更大的份额,按客舱级别计算占交付价值的69%,中型机舱飞机占19%,中型机舱飞机占12%。

5. 各区域采购计划

北美地区:新机采购计划与去年调查相比持平

在今年的调查中,北美的新飞机采购计划保持不变。预计在未来五年内,用于更换或添置的新机采购量将达到机队规模的15%。约有32%的受访运营商计划在五年计划的前两年完成采购计划。与去年的调查相比,这一数值降低了4个百分点。

二手飞机的采购计划较少,较去年相比下降了8个百分点。但由于去年达到了五年来的最高水平,目前此数值已恢复到历史水平。预计未来五年,全球对新机的需求将有64%来自北美运营商,这比去年的调查增加了4个百分点。

欧洲地区:运营商一直在缓慢更换机队中长机龄的飞机

今年,欧洲地区采购计划预期下降至机队规模的24%,比去年调查结果下降了4个百分点。大约24%的运营商计划在未来两年内安排新的采购计划,较30%这一全球平均值低6个百分点。未来五年,欧洲地区需求在全球所占的份额估计为18%,比去年下降1个百分点。

拉丁美洲地区:采购计划下降了6个百分点,达到五年来的最低水平

在拉丁美洲,用于更换或添置的新机采购量将达到机队规模的15%,低于去年调查结果中的21%。该地区约有19%的预期采购行为计划在2020年至2022年完成,低于30%这一全球平均水平。预计未来五年,拉丁美洲将占公务机总需求的3%,而去年的调查结果为7%。下降的原因是该地区的经济悲观情绪。

|