时间:2020-08-31 09:29来源:江南智造总局 作者:中国航空

|

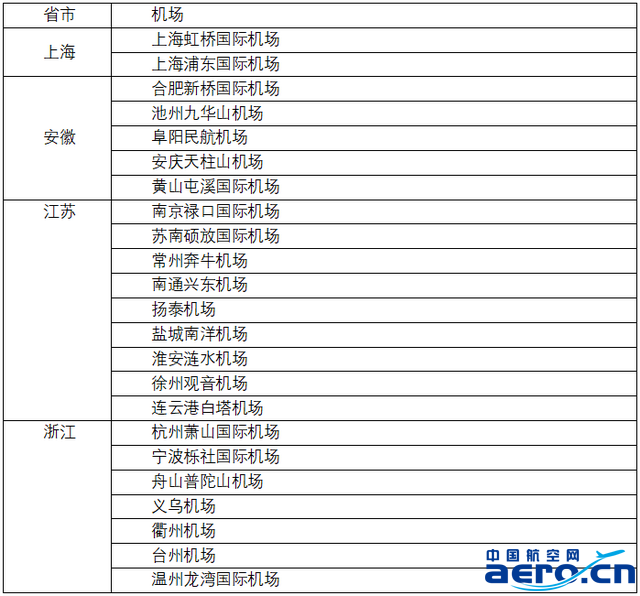

长三角三省一市已建机场数量 但机场客流量更能反映的航空资源分布的真实情况,上海浦东国际机场、虹桥国际机场、杭州萧山国际机场、南京禄口国际机场,排名前四的机场旅客吞吐量占到了长三角地区的74.3%。剩下19个机场,则分食剩下不到26%的市场份额,再算上三个过千万级的,排名前七的机场集中了长三角九成以上的吞吐量。 在各省内部,机场资源的分布也呈现出高度集中的局面。以江苏而言,境内机场密集且均衡,除宿迁、镇江两市外,其余各地级市均有民航机场覆盖。无锡和苏州共用苏南硕放国际机场,扬州和泰州共用扬州泰州国际机场,其余各市拥有单独机场。然而九大机场中,仅有南京禄口机场旅客吞吐量超千万,其余众多中小机场在不同程度上,都由于客货吞吐量较小,航线资源少,出现了机场地面设施闲置,机场亏损等现象。 另一方面,江苏还有超过45%的省内客流会选择从省外出行,大部分会选择从上海的机场出现,与中小机场的客源不足相反,上海的两大头部机场都出现了客流过载的情况。最直接的原因,无外乎两地有着高密度的航班频次,进而给了旅客以最大的选择自由,而密集的航班和客流,又有助于降低机场的单位运营成本,使得其在竞争上更有优势,并吸引更多航线入驻,形成马太效应,造成乘客 “用脚投票”纷纷向头部机场聚集,直接导致机场群内航线航班过分集中于核心枢纽机场,中小机场航线航班频率低且难以盈利。

长三角主要机场基本信息 从这个意义上说,上海的两大机场有极强的“虹吸效应”,其市场范围覆盖整个长三角城市群乃至更广阔的区域。 航空公司在选择机场开辟航线时,首先考虑的市场利润,在机场开设航班能否使他们获得最有利的市场地位,发挥最大的资产优势,获得最大利润。 另一方面,也存在“肥水不流外人田”的市场保护倾向,民航公司在也会倾向于将主要航班资源投入到母公司所在地的机场,而机场的时刻资源也会对本土航司倾斜。 上海机场的强势地位,很大程度上与本土民航公司的强大息息相关。江苏和安徽都没有独立的本土航司,浙江只有一家长龙航空有限公司。而上海则聚集了长三角绝大多数航司资源。如果把东航旗下的子公司上航也算上的话,上海一共有东方航空、上海航空、春秋航空、吉祥航空四家客运航司,和两家货运航司,一共六家航空公司。对长三角其他省份有着压倒性的优势,可以说,整个长三角的航空市场都被上海航司的羽翼所笼罩。 硕放机场的困境与突围 围绕着上海庞大的航空市场,临近上海的苏州和南通为了分一杯羹,早已对上海第三机场“争夺”许久,随着第三机场花落南通,终于告一段落。但苏州对于获得独立机场的努力依然在继续,直到目前依然在等待官方消息。 而名义上由苏州无锡共享的苏南硕放机场,实际上不少民间人士都早已默认归为无锡。前身为军用机场的硕放机场于2004年正式开通民航,是省内最大的军民合用机场。苏南硕放机场先后引进27家航空公司,开航16年来客货运年均增幅始终保持全国领先,在2019年机场全年总起降架次6.25万架次,完成旅客吞吐量797.5万人次,货邮吞吐量14.5万吨,长期是禄口机场之外的省内第二大机场。 由于靠近南京机场和上海两场,且机场设施设备、航线网络等资源相对匮乏,硕放机场极易流失本地航空客运市场资源;在规划之初,硕放机场结合苏南制造业发达与外贸需求旺盛等优势,将自身定位为货运枢纽的机场,并在客运上主要承接上海机场过剩客流。但由于起步较晚,大部分的航空公司舱位资源和货源仍未占有。机场航线、航班密度过低,造成许多物流企业空运货物大多选择从上海或是南京进出。又由于运营的国际航班少,不能吸引国际上大型生产型企业和大型物流供应商的注意。无论是在货运还是客运方面,依然有巨大的发展空间。

无锡方面对于瑞丽航空的收购,直接的好处就是引入航班资源,不出意外新的瑞丽航空会以无锡硕放机场和昆明长水机场双基地运行,而硕放机场也真正迎来了一家独立公司作为基地航司。 瑞丽目前有20架民航飞机,并依然有着多架订购新机等待入列。这对于硕放机场是一个巨大的运力补充,尤其是瑞丽在东南亚的航线资源,对于亟需开拓国际航线的硕放机场无疑具有重大意义。

|