时间:2019-02-25 14:18来源:航空租赁与金融 作者:中国航空

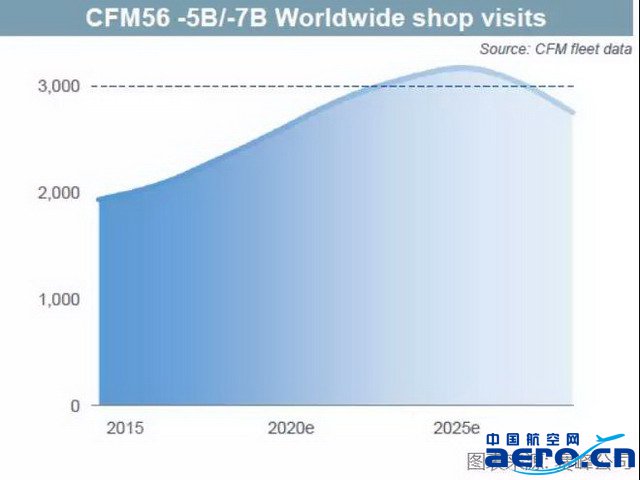

下图是CFM56-5B/7B系列发动机的大修需求。预计2025年达到高峰,年大修量超过3000台,其中6成以上,都是首次或二次大修。

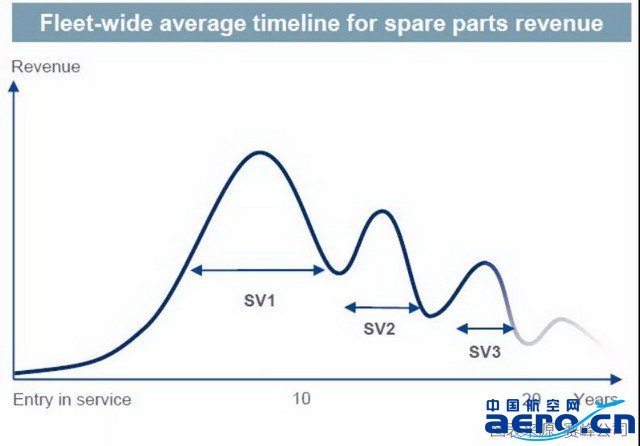

一台飞机发动机平均20来年的服役生命期,经历3次大修,期间航材备件需求大概呈现这样的趋势:

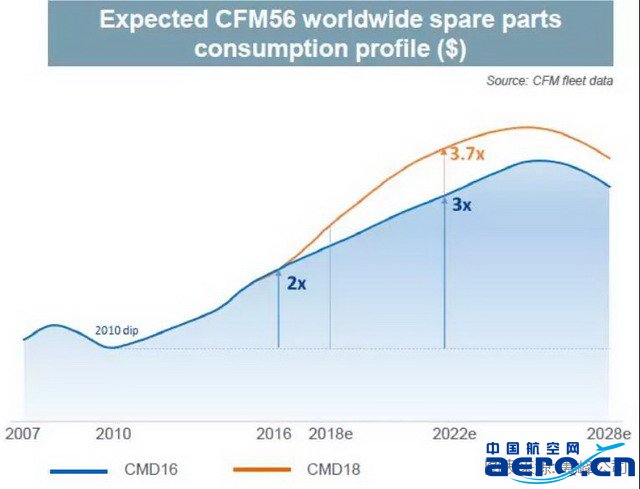

上图可见,一台发动机一生所需的备件,70%以上由前两次进厂大修贡献。 考虑到CFM发动机庞大的在役机队和未来大修需求,我们不难想象,这背后蕴藏着多么诱人的备件销售市场空间。 法国赛峰公司(CFM公司另一大合资股东)就预测,2022年CFM56发动机的航材备件市场需求将是2010年的3.7倍!

所以,面对如此诱人的大蛋糕,OEM不可能轻易松口!我们知道,一般CFM/GE公司的小时包修协议平均8-12年,罗罗公司的更长,10-15年,这就意味着,一台发动机前半辈子的备件销售黄金期,早都被OEM锁定了。 最后再说一点中国市场的特殊性问题。 PMA相比于OEM件最大的优势,在于成本,一般是OEM件价格的5-6折。 但是国内民航业的管理环境是将安全压倒一切,加上国内主流航空公司多为国有属性,对于成本管理并不敏感,导致国内民航业界对于非OEM件持有消极谨慎的态度,也就不难理解了。 另外,是国内民航维修业的深度维修能力不足问题。 国内民航维修业随着民航机队规模的快速扩张,也发展到了四五百亿的产值规模,但总体上处于大而不强的局面,深度维修能力不足,部附件维修能力有限。 当然,这里头有一个技术限制的问题。由于目前民航飞机和发动机都为国外OEM生产,OEM对于核心部件的设计、生产和修理技术保护非常严格,特别是航空发动机热端部附件的修理技术,属于严格限制出口的,这客观上造成了国内部附件维修能力发展不足,从而导致了国内航企和MRO对于国外OEM的生存依赖。 如果这样的行业格局不改变,仅凭发动机OEM的一纸“市场开放”政策协议,PMA/DER在国内依然无法有大作为。

|