时间:2018-05-15 20:15来源:中国航空网 作者:中国航空

|

航空股从传统的逻辑看都是强周期产业,因此市场也给予了相应的周期股估值,始终徘徊在10多倍左右。而华创证券近期在深度报告中推出,航空股周期属性已经明显减弱了,后续估值会向稳定消费股逐步靠近,看好标的:南方航空、东方航空。 转变逻辑——周期性减弱

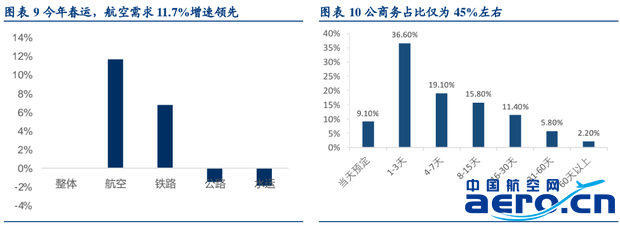

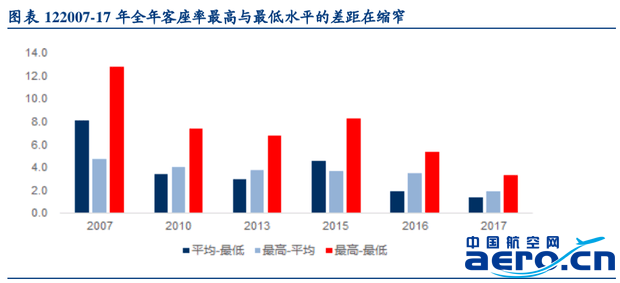

航空季节周期性已经减弱。体现在“淡季不淡”,淡旺季的客座率差距在收窄。2007年最高月度客座率为81.3%(8月),最低为68.5%(1月),差值为12.8个百分点,2017年缩窄至3.3个百分点。成本周期性正在减弱。a)座公里燃油成本与油价的敏感性在下降。b)燃油附加费联动机制。c)成本管控效果显著,非油座公里成本在下降。 转变逻辑——盈利稳定性增强 客座率逐年提升,使航空公司具备了基础盈利保障。低位运行的客运价格在供需向好的格局下,具备提升空间。客运价格市场化推进将提升航空公司盈利稳定性、确定性与持续性。 估值体系发生改变: 2018年,航空股正处于周期属性逐步减弱,稳定性逐步增强,量变将引发质变的“飞跃点”上,供给增速放缓+客运价格市场化推进+航企管控能力提升,是引发飞跃的核心因素。我们认为估值中枢或持续上移至18-20倍,背后隐含是远期收益水平折现。我们认为市场会切换至2019年看三大航,按照历史估值中枢给予其2019年15倍PE。 标的及目标价:国航16元,南航16元(考虑增发摊薄),东航12元,分别较现价有37% 、55%及57%涨幅,强调“强推”评级。来源:优股大师

|