时间:2021-04-23 22:36来源:中国民航网 作者:中国航空

|

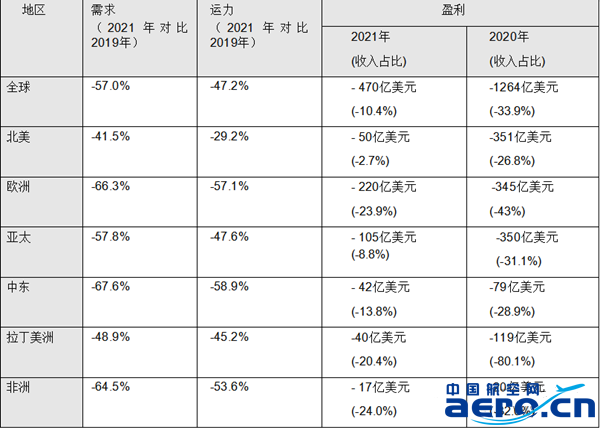

货运:整个危机期间,航空货运的表现优于客运。预计这一趋势将持续到2021年。2020年航空货运需求有望增长13.1%。与危机前水平相比,航空货运表现相对乐观(2020年与2019年相比全年下降9.1%) 。2021年航空货运总量有望达到6,310万吨,与危机前的峰值,即2018年的6,350万吨几乎持平。 营运收入:全球航空运输业的营运收入预期将达到4,580亿美元。虽然仅占2019年收入(8,380亿美元)的55%,但比2020年收入(3,720亿美元)增长23%。 客运收入预期将达到2,310亿美元,虽高于2020年(1,890亿美元),但远低于2019年(6,070亿美元)。 货运收入预期将达到1,520亿美元,创历史新高。高于2020年(1,280亿美元)和2019年(1,010亿美元)。由于客机继续大规模停运,航空货运运力仍很紧张。失去大量客机腹舱的运力之后,2020年收益大增40%,2021年收益将在2020年基础上继续增长5%。2021年,航空货运收入将占行业总收入的三分之一,大大优于历史上航空货运收入的占比(通常仅为总收入的10-15%)。 但是,航空货运的优异表现无法抵消客运收入的暴跌。 成本:航空公司削减成本速度不及收入下降速度。近期,油价和基础设施成本令人担忧。 燃油:航空煤油成本在2020年降至每桶46.6美元。然而,随着经济回暖,燃油成本也在上升。2021年航空煤油的平均价格将攀升至每桶68.9美元,接近2019年的平均价格,即每桶77美元。 非燃油成本:由于运力大幅下降,固定成本分摊激增,导致2020年非燃油单位成本上涨了17.5%。 随着2021年运力增长和航空公司继续削减成本,非燃油单位成本有望下降15%。 “机场和空中导航服务提供商显露一些令人担忧的迹象。例如,伦敦希思罗机场试图通过扩大其监管成本基础来弥补疫情所造成的损失。我们与合作伙伴一样深陷危机,相互弥补损失不是解决之道。我们都需要勒紧裤腰带。监管机构需要采取行动消除垄断行为。”沃尔什先生指出。 运力:运力的恢复速度可能会慢于需求。由于债务和燃油价格的压力,航空公司只能选择经营能产生正向现金流的服务。合并考虑航空货运和客运量, 2021年整体加权载客/货率将略微上升至60.3%,但明显低于2021年盈亏平衡所需的66%,尽管运营的现金成本已可收回。 地区表现 有较大国内市场与主要依赖国际运输的地区之间,存在显著差异。亏损最高的地区是欧洲(亏损222亿美元),其中仅有11%的运输量来自国内客运需求(RPK)。而北美(亏损50亿美元)和亚太(亏损105亿美元)均有较大的国内市场(分别为66%和45%),亏损相对小得多。

北美航空公司最有可能利用快速疫苗接种促进美国国内旅行,以及强劲的经济复苏推动航空货运需求。其亏损降至所有地区中最低,占总收入的2.7%。2020年净亏损占总收入的26.8%。 欧洲航空公司高度依赖国际旅客收入,国内市场客运需求仅占11%。除病毒检测外,疫苗将在重新开放国际旅行中发挥重要作用。预计疫苗接种不均将限制今年开放的国际市场数量。欧洲较慢的疫苗接种也将限制重要的欧洲内部市场和北大西洋航线的复苏。净亏减缓速度预计将是主要地区中最慢的。该地区航空公司的净亏损预计将在2021年下降到收入的23.9%,优于2020年(占总收入的43%)。 亚太航空公司45%的客运需求来自国内市场,并将受益于中国国内市场复苏以及航空货运在该地区的重要地位。预计净亏损将从2020年收入的31.1%降至今年收入的8.8%。 中东航空公司将从国内市场相对快速的疫苗接种进度中受益。然而,由于海湾地区航空枢纽通往许多新兴经济体的路线继续受到旅行限制,复苏遭遇阻碍。预计2021年净亏损将占收入的13.8%,优于2020年(占收入的28.9%)。在最低亏损区域中名列第三。 |